|

|

А. М. Пирогова, Е. И. Свиридова

РЕСТОРАН, КАФЕ ЗАКУСОЧНАЯ

Особенности бухгалтерского учета и налогообложенияВведение

В настоящее время, наверное, не существует человека, не пользующегося услугами ресторанов, баров, кафе. В данной сфере действует огромное количество организаций и индивидуальных предпринимателей, различающихся между собой по типам предприятий, по видам услуг, а также по масштабам своей деятельности: от мелких закусочных – до ресторанов класса люкс. Все эти заведения входят в так называемую систему общественного питания, которая должна подчиняться специальным правилам и соответствовать определенным требованиям.

Следует заметить, что услуги общественного питания являются одним из видов предпринимательской деятельности, связанной с удовлетворением потребностей людей в питании и проведении досуга. Поэтому организациям и индивидуальным предпринимателям, занимающимся подобной деятельностью, не обойтись без надлежащего бухгалтерского и налогового учета.

К сожалению, существующие на данный момент нормативные и рекомендательные документы, освещающие деятельность в сфере общественного питания, давно устарели и нуждаются в значительном усовершенствовании с учетом новых условий хозяйствования и значительных изменений в бухгалтерском и налоговом законодательстве.

Таким образом, у предпринимателей, собирающихся заниматься или уже занимающихся этим видом деятельности, может возникнуть множество вопросов, связанных как непосредственно с организацией общественного питания, так и с постановкой бухгалтерского и налогового учета.

В предлагаемой книге рассматриваются основные требования, предъявляемые к организациям общественного питания, а также порядок отражения операций в данной сфере в бухгалтерском учете и для целей налогообложения. Особое внимание уделено таким вопросам, как учет и налогообложение операций по нестандартным формам обслуживания (шведский стол, выездное обслуживание, летние кафе), а также порядок создания собственной столовой в организации. Подробно разобран вопрос налогообложения по единому налогу на вмененный доход.

Книга содержит различные примеры, что делает ее полезной как для лиц, изучающих бухгалтерский учет, так и для бухгалтеров-практиков организаций общественного питания.

Издание подготовлено специалистами Департамента методологии бухгалтерского учета, налогообложения и права ЗАО АФ „Аудит-классик“ А. М. Пироговой, Е. И. Свиридовой. Общая редакция осуществлена генеральным директором фирмы Т. В. Севастьяновой.

От издательства

Уважаемые читатели, ваши замечания, предложения и вопросы по книге, которую вы держите в руках, можно отправить по адресу электронной почты #mailto: info@vershinabooks.ru с пометкой: „в редакцию“.

Глава 1. Классификация и основные требования к организациям

общественного питания1.1. Классификация организаций общественного питания

Под организацией общественного питания подразумевается организация, предназначенная для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления (ГОСТ Р 50647-94 „Общественное питание. Термины и определения“).

Организации общественного питания – это совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией продуктов питания.

В зависимости от различных факторов все организации общественного питания различаются по типам и классности.

Подтверждение соответствия организации выбранному типу и классу производится органами по сертификации, аккредитованными Комитетом РФ по стандартизации, метрологии и сертификации в установленном порядке.

В соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) ОК 029-2001, введенным в действие с 1 января 2003 года постановлением Госстандарта России от 6 ноября 2001 года № 454-ст, объекты сферы общественного питания включены в раздел Н „Гостиницы и рестораны“, класс 55 и подклассы: 55/3 „Деятельность ресторанов“, 55/4 „Деятельность баров“, 55/5 „Деятельность столовых при предприятиях и учреждениях и поставка продукции общественного питания“ (группа 55/51 „Деятельность столовых при предприятиях и учреждениях“).

Тип организации общественного питания – это вид организации с характерными особенностями обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры предоставляемых услуг.

Класс организации общественного питания – совокупность отличительных признаков организации определенного типа, характеризующая качество предоставляемых услуг, уровень и условия обслуживания.

Правилами оказания услуг общественного питания, утвержденными постановлением Правительства РФ от 15 августа 1997 года № 1036 (далее – Правила оказания услуг общественного питания), определены следующие типы организаций общественного питания: ресторан, бар, кафе, столовая, закусочная. Этими же правилами для ресторанов и баров установлена специальная классность (люкс, высший, первый).

Ресторан – наиболее респектабельный тип организации общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, винно-водочные, табачные и кондитерские изделия, с повышенным уровнем обслуживания в сочетании с организацией отдыха (музыкальное сопровождение, концерты, программы варьете).

Бар – организация общественного питания с барной стойкой, реализующая смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, десерты, мучные кондитерские и булочные изделия, покупные товары.

Кафе – наиболее часто встречающийся тип организации общественного питания. Кафе предлагает ограниченный по сравнению с рестораном ассортимент продукции. Однако так же, как и ресторан, кафе реализует фирменные, заказные блюда, изделия и напитки (в том числе алкогольные) и табачные изделия.

Столовая – общедоступная или обслуживающая определенный контингент потребителей организация общественного питания, производящая и реализующая блюда в соответствии с разнообразным по дням недели меню.

Закусочная – организация общественного питания с ограниченным ассортиментом блюд несложного приготовления из определенного вида сырья и предназначенная для быстрого обслуживания посетителей.

Кроме того, в ГОСТ Р 50647-94 „Общественное питание. Термины и определения“ дополнительно выделены следующие специализированные организации сферы общественного питания:

• диетическая столовая – столовая, специализирующаяся в приготовлении и реализации блюд диетического питания;

• столовая-раздаточная – столовая, реализующая готовую продукцию, получаемую от других предприятий общественного питания;

• буфет – структурное подразделение предприятия, предназначенное для реализации мучных кондитерских и булочных изделий, покупных товаров и ограниченного ассортимента блюд несложного приготовления.

При классификации организаций общественного питания учитывают следующие факторы:

• ассортимент реализуемой продукции, ее разнообразие и сложность изготовления;

• техническую оснащенность организации (инженерно-техническое оснащение и оборудование, состав помещений, архитектурно-планировочное решение и т. д.);

• методы обслуживания;

• квалификацию персонала;

• качество обслуживания (комфортность, этику общения и т. д.);

• номенклатуру предоставляемых услуг.

При подразделении на классы рестораны и бары по уровню обслуживания и номенклатуре предоставляемых услуг должны соответствовать следующим требованиям:

• класс люкс – изысканность интерьера, высокий уровень комфортности, широкий выбор услуг, широкий ассортимент оригинальных заказных и фирменных блюд и напитков, коктейлей для баров;

• высший класс – оригинальность интерьера, выбор услуг, комфорт, разнообразный ассортимент оригинальных заказных и фирменных блюд, напитков и коктейлей;

• первый класс – комфортность и выбор услуг, разнообразный ассортимент фирменных блюд, изделий и напитков сложного приготовления, набор напитков, коктейлей несложного приготовления, в том числе заказных и фирменных для баров.

1.2. Классификация услуг общественного питания

Услуга общественного питания – результат деятельности предприятий и индивидуальных предпринимателей по удовлетворению потребностей потребителя в питании и проведении досуга. Услуги, предоставляемые потребителям в организациях общественного питания различных типов и классов, а также индивидуальных предпринимателей подразделяются на:

• услуги питания;

• услуги по изготовлению кулинарной продукции и кондитерских изделий;

• услуги по организации потребления и обслуживания;

• услуги по реализации кулинарной продукции;

• услуги по организации досуга;

• прочие услуги. В свою очередь, услуги питания в соответствии с типом и классом

предприятия делятся на:

• услугу питания ресторана;

• услугу питания бара;

• услугу питания кафе;

• услугу питания столовой;

• услугу питания закусочной.

Услуга питания ресторана представляет собой услугу по изготовлению, реализации и организации потребления широкого ассортимента блюд и изделий сложного изготовления всех основных групп из различных видов сырья, покупных товаров и винно-водочных изделий, оказываемую квалифицированным производственным и обслуживающим персоналом в условиях повышенного комфорта и уровня материально-технического оснащения в сочетании с организацией досуга.

Услуга питания бара представляет собой услугу по изготовлению и реализации широкого ассортимента напитков, закусок, кондитерских изделий, покупных товаров, по созданию условий для их потребления у барной стойки или в зале.

Услуга питания кафе представляет собой услугу по изготовлению и реализации кулинарной продукции и покупных товаров в ограниченном ассортименте по сравнению с предприятиями других типов и, в основном, несложного изготовления, а также по созданию условий для их потребления на предприятии.

Услуга питания столовой представляет собой услугу по изготовлению кулинарной продукции разнообразной по дням недели или специальных рационов питания для различных групп обслуживаемого контингента (служащих, школьников, туристов и др.), а также по созданию условий для реализации и организации их потребления на предприятии.

Услуга питания закусочной представляет собой услугу по изготовлению узкого ассортимента кулинарной продукции, в том числе из определенного вида сырья, а также созданию условий для ее реализации и потребления.

Услуги по изготовлению кулинарной продукции и кондитерских изделий включают:

• изготовление кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в сложном исполнении и с дополнительным оформлением в организациях общественного питания;

• изготовление блюд из сырья заказчика на предприятии;

• услугу повара, кондитера по изготовлению блюд, кулинарных и кондитерских изделий на дому.

Услуги по организации потребления продукции и обслуживания включают в себя:

• организацию и обслуживание торжеств, семейных обедов и ритуальных мероприятий;

• организацию питания и обслуживание участников конференций, семинаров, совещаний, культурно-массовых мероприятий в зонах отдыха и т. д.;

• услугу официанта (бармена) по обслуживанию на дому;

• доставку кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в банкетном исполнении;

• доставку кулинарной продукции, кондитерских изделий и обслуживание потребителей на рабочих местах и на дому;

• доставку кулинарной продукции и кондитерских изделий по заказам и обслуживание потребителей в пути следования пассажирского транспорта (в том числе в купе, каюте, салоне самолета);

• доставку кулинарной продукции и кондитерских изделий по заказам и обслуживание в номерах гостиниц;

• бронирование мест в зале предприятия общественного пи та-ния;

• продажу талонов и абонементов на обслуживание скомплектованными рационами;

• организацию рационального комплексного питания. Услуги по реализации кулинарной продукции включают в себя:

• реализацию кулинарной продукции и кондитерских изделий через магазины и отделы кулинарии;

• реализацию кулинарной продукции вне предприятия;

• отпуск обедов на дом;

• комплектацию наборов кулинарной продукции в дорогу, в том числе туристам для самостоятельного приготовления кулинарной продукции (разносную и мелкорозничную сеть).

Услуги по организации досуга включают в себя:

• организацию музыкального обслуживания;

• организацию проведения концертов, программ варьете и видеопрограмм;

• предоставление газет, журналов, настольных игр, игровых автоматов, бильярда.

Прочие услуги включают в себя:

• прокат столового белья, посуды, приборов, инвентаря;

• продажу фирменных значков, цветов, сувениров;

• предоставление парфюмерии, принадлежностей для чистки обуви и пр.;

• мелкий ремонт и чистку одежды;

• упаковку блюд и изделий, оставшихся после обслуживания потребителей;

• упаковку кулинарных изделий, приобретенных на предприятии;

• предоставление потребителям телефонной и факсимильной связи на предприятии;

• гарантированное хранение личных вещей (верхней одежды), сумок и ценностей потребителя;

• вызов такси по заказу потребителя;

• парковку личных автомашин потребителей на организованной стоянке у предприятия.

Перечень услуг, предоставляемых предприятием общественного питания, может быть расширен в зависимости от его типа, класса и специфики обслуживаемого контингента потребителей.

Требования к услугам общественного питания определены ГОСТ Р 50764-95, который распространяется на организации общественного питания всех форм собственности, различных типов и классов, а также индивидуальных предпринимателей, осуществляющих деятельность в сфере общественного питания.

1.3. Классификация выпускаемой продукции

1.3. Классификация выпускаемой продукции

Организации общественного питания изготавливают продукцию в виде:

• блюд;

• изделий кухни;

• полуфабрикатов.

Блюдо – пищевой продукт или сочетание продуктов и полуфабрикатов, доведенных до кулинарной готовности, оформленное и разделенное на порции. Различают блюда охлажденные, заказные, банкетные и фирменные.

Изделие кухни (кулинарное изделие) – пищевой продукт или сочетание продуктов, доведенные до состояния готовности (кулинарной готовности). Различают мучные кулинарные изделия (пирожки, кулебяки, пончики) и кондитерские изделия (выпечка, торты, пирожные).

Готовность (кулинарная готовность) – совокупность заданных физико-химических, структурно-механических, органолептических показателей качества блюда и кулинарного изделия, определяющих их пригодность к употреблению в пищу.

Полуфабрикат – это пищевой продукт или сочетание продуктов, прошедших одну или несколько стадий кулинарной обработки, но не доведенных до готовности. Они могут использоваться как для дальнейшего изготовления кулинарных изделий, так и для продажи.

1.4. Основные требования, предъявляемые к организациям общественного питания

1.4. Основные требования, предъявляемые к организациям общественного питания

В организациях общественного питания любого типа и класса должны обеспечиваться безопасность жизни и здоровья потребителей и сохранность их имущества, должны выполняться санитарные и технологические нормы и правила, а также требования пожарной и электробезопасности.

Должны выполняться требования следующих нормативных документов по безопасности услуг:

• экологической безопасности – СНиП 2.08.02;

• противопожарной безопасности – ГОСТ 12.1.004;

• требования к освещению – СНиП 11-4.

Изготовляемые пищевые продукты по безопасности и пищевой ценности должны соответствовать установленным санитарным правилам, таким как:

• санитарно-гигиенические и технологические требования СанПиН 42-123-5777-91, СанПиН 42-123-4117-86, сборники рецептур блюд и кулинарных изделий;

• требования к безопасности продовольственного сырья и продуктов – в соответствии с требованиями МБТ 5061.

Санитарно-гигиенические требования к предприятиям пищевой промышленности (молочной, мясной, рыбоперерабатывающей, хлебопекарной, кондитерской, плодоовощной и др.) основаны на соответствующих санитарных правилах и нормах, которые имеют ряд общих санитарных требований к предприятиям пищевой промышленности.

К ним относятся следующие положения:

1) соблюдение санитарных требований к территории как хозяй ст-венной, так и производственной зоны; правильное санитарное содержание территории (уборка, полив, расположение и состояние мусоросборников, их очистка и дезинфекция);

2) правильное санитарно-техническое состояние предприятия (водоснабжение и соответствие качества питьевой воды СанПиН 2.1.4.544.96 или СанПиН 2.1.4.559.96), обеспеченность горячим водоснабжением и паром, наличие канализации и подсоединение ее к технологическому оборудованию, наличие очистных сооружений, обеспеченность холодом и соблюдение температурного режима в охлаждаемых камерах, обеспеченность отоплением и соблюдение температурного режима в отапливаемых помещениях, наличие вентиляции и эффективность ее работы, достаточность освещения, как искусственного, так и естественного, шумоизоляция в производственных помещениях;

3) обеспеченность транспортом, оборудованием, инвентарем, тарой и соблюдение санитарных условий мойки, дезинфекции и хранения;

4) достаточность производственных и бытовых помещений в соответствии с мощностью выпускаемой продукции и соблюдением их санитарного содержания;

5) дератизация, дезинфекция и эффективность борьбы с грызунами, мухами и другими насекомыми;

6) соблюдение личной и производственной гигиены и т. д.

Помимо санитарных правил, установленных для продукции, определенные требования предъявляются и к персоналу организации общественного питания.

В соответствии со статьей 213 ТК РФ работники организаций общественного питания должны проходить обязательные медицинские осмотры в целях охраны здоровья населения, предупреждения возникновения и распространения заболеваний.

Перечень профессий, должностных лиц и работников организаций, деятельность которых связана с производством, хранением, транспортировкой и реализацией пищевых продуктов и питьевой воды, обязанных проходить при поступлении на работу, а также периодическую профессиональную гигиеническую подготовку и аттестацию, указан в письме Минздрава России от 7 августа 2000 года № 1100/2196-0-117.

В соответствии с Федеральным законом от 8 августа 2001 года № 128-ФЗ „О лицензировании отдельных видов деятельности“ услуги общественного питания не лицензируются. Исключение составляют услуги по продаже алкогольной продукции, которые подлежат лицензированию в соответствии с Федеральным законом от 22 ноября 1995 года № 171-ФЗ „О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции“. Порядок сертификации продукции и услуг общественного питания установлен Федеральным законом от 27 декабря 2002 года № 184-ФЗ „О техническом регулировании“.

Под сертификацией услуг общественного питания следует понимать процедуру подтверждения соответствия оказываемых предприятием общепита услуг определенным стандартам. Данное соответствие подтверждается путем выдачи документа в письменной форме – сертификата соответствия, свидетельствующего о том, что предоставляемые предприятием общественного питания услуги соответствуют установленным требованиям. Обычно сертификат соответствия выдается на 1 год. При этом определяется, к какому классу относится ресторан.

Сертификация продукции общественного питания осуществляется в целях:

• создания необходимых условий для деятельности хозяйствующих субъектов в Российской Федерации, а также для их участия в международном экономическом сотрудничестве;

• содействия потребителям в компетентном выборе продукции;

• защиты потребителей от некачественной продукции;

• контроля безопасности продукции для окружающей среды, жизни и здоровья людей.

Сертификация может быть и добровольной. Добровольная сертификация проводится по собственной инициативе заявителя. При этом до бровольная сертификация не заменяет обязательную сертификацию.

В бухгалтерском учете затраты на лицензирование и сертификацию относятся к расходам по обычным видам деятельности на основании пункта 5 Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 года № 33н. Но поскольку лицензия обычно выдается на 3 года, а сертификат соответствия на 1 год, то предварительно затраты на их получение нужно отразить в составе расходов будущих периодов, а затем учитывать в составе расходов равными долями в течение всего срока действия лицензии и сертификата.

В аналогичном порядке расходы признаются в целях исчисления налога на прибыль, если организация определяет доходы и расходы методом начисления (п. 1 ст. 272 НК РФ).

За нарушение Правил оказания услуг общественного питания, а также санитарных и гигиенических правил к организациям может быть применена административная, а в определенных случаях и уголовная ответственность, установленная в соответствии с требованиями Кодекса РФ об административных нарушениях (далее – КоАП) и Уголовного кодекса РФ.

В части административных правонарушений, посягающих на здоровье, санитарно-эпидемиологическое благополучие населения (гл. 6 КоАП):

• нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, выразившееся в нарушении действующих санитарных правил и гигиенических нормативов, невыполнении санитарно-гигиенических и противоэпидемических мероприятий влечет предупреждение или наложение административного штрафа на граждан в размере от 1 до 5 минимальных размеров оплаты труда (далее – МРОТ); на должностных лиц – от 5 до 10 МРОТ; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 5 до 10 МРОТ или административное приостановление деятельности на срок до 90 суток; на юридических лиц – от 100 до 200 МРОТ или административное приостановление деятельности на срок до 90 суток;

• нарушение санитарно-эпидемиологических требований к организации питания населения в специально оборудованных местах (столовых, ресторанах, кафе, барах и других местах), в том числе при приготовлении пищи и напитков, их хранении и реализации населению влечет наложение административного штрафа на должностных лиц – от 20 до 30 МРОТ; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 20 до 30 МРОТ или админи стративное приостановление деятельности на срок до 90 суток; на юридических лиц – от 200 до 300 МРОТ или административное приостановление деятельности на срок до 90 суток; • производство либо оборот алкогольной или спиртосодержащей продукции, не соответствующих требованиям государ ственных стандартов, санитарным правилам и гигиеническим нормативам, влечет наложение административного штрафа на должностных лиц в размере от 40 до 50 МРОТ с конфискацией алкогольной и спиртосодержащей продукции, использованных для производства алкогольной или спиртосодержащей продукции оборудования, сырья, полуфабрикатов и иных предметов; на юридических лиц – от 1000 до 2000 МРОТ с конфискацией алкогольной и спиртосодержащей продукции, использованных для производства этилового спирта, алкогольной или спиртосодержащей продукции оборудования, сырья, полуфабрикатов и иных предметов.

Осуществление предпринимательской деятельности без специального разрешения (лицензии), если такое разрешение (такая лицензия) обязательно (обязательна), влечет наложение административного штрафа на должностных лиц – от 40 до 50 МРОТ с конфискацией изготовленной продукции, орудий производства и сырья или без таковой; на юридических лиц – от 400 до 500 МРОТ с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Осуществление предпринимательской деятельности с нарушением условий, предусмотренных специальным разрешением (лицензией), влечет наложение административного штрафа на должно стных лиц – от 30 до 40 МРОТ; на юридических лиц – от 300 до 400 МРОТ.

Согласно статье 14.4 КоАП продажа товаров, выполнение работ либо оказание населению услуг, не соответствующих требованиям стандартов, техническим условиям или образцам по качеству, комплектности или упаковке, влечет наложение административного штрафа на должностных лиц – от 20 до 30 МРОТ; на юридических лиц – от 200 до 300 МРОТ.

Продажа товаров, выполнение работ либо оказание населению услуг с нарушением санитарных правил или без сертификата соответствия (декларации о соответствии), удостоверяющего (удостоверяющей) безопасность таких товаров, работ либо услуг для жизни и здоровья людей, влечет наложение административного штрафа на должностных лиц – от 40 до 50 МРОТ; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 40 до 50 МРОТ с конфискацией товаров или без таковой либо административное приостановление деятельности на срок до 90 суток с конфискацией товаров или без таковой; на юридических лиц – от 400 до 500 МРОТ с конфискацией товаров или без таковой либо административное приостановление деятельности на срок до 90 суток с конфискацией товаров или без таковой.

В основе хозяйственной деятельности организаций общественного питания лежат процессы приобретения, хранения и реализации товаров, а также изготовление продукции собственного производства.

Важной отличительной особенностью предприятий общественного питания является то, что они одновременно могут вести два вида деятельности, а именно:

• производственную, связанную с реализацией продукции собственного производства (закуски, первые, вторые блюда, полуфабрикаты, кулинарные изделия и т. д.);

• торговую, результатом которой является реализация товаров, приобретенных для перепродажи без изменения их качественных характеристик.

Поэтому для бухгалтера самым важным является вопрос правильной организации раздельного учета вышеперечисленных видов деятельности. Это прежде всего связано с применением разных способов оценки товаров (продуктов), использованных в производстве и реализуемых на сторону.

Глава 2. Особенности бухгалтерского учета и налогообложения

организаций общественного питания2.1. Учет продуктов (сырья) и товаров

2.1.1. Складской учет продуктов (сырья) и товаров

Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:

• 41 субсчет „Товары на складе“;

• 41 субсчет „Продукты (сырье) на складе“;

• 41 субсчет „Продукты в производстве (на кухне)“;

• 41 субсчет „Товары в буфете и розничной торговле“.

Документальное оформление движения товаров, сырья и продуктов питания осуществляется в унифицированных формах первичных учетных документов, утвержденных постановлением Госкомстата России от 25 декабря 1998 года № 132 (далее – постановление № 132).

Складской учет продуктов и товаров в местах хранения материально ответственными лицами должен быть организован по наименованиям, количеству и учетным ценам в товарной книге кладовщика или на карточках количественно-суммового учета (Карточка учета материалов (форма № М-17), утвержденная постановлением Госкомстата России от 30 октября 1997 года № 71а). Основанием для записей в книге или карточках являются первичные сопроводительные документы (товарно-транспортные накладные, закупочные акты и т. п.).

Если фактически полученное количество продуктов не совпадает с данными товаросопроводительных документов по количеству и качеству, а также при расхождении по ассортименту с данными сопроводительных документов поставщика, составляется „Акт о приемке материалов“ (форма № М-7). Такой документ является юридическим обоснованием для предъявления претензии поставщику. Акт в 2-х экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика.

По окончании каждого месяца материально ответственными лицами заполняется ведомость остатков продуктов и товаров в кладовой по данным товарной книги кладовщика (карточек) (форма № ОП-16, утвержденная постановлением № 132), которая проверяется бухгалтерией, правильность выведения остатков подтверждается их подписью.

На небольших предприятиях, где нет склада, продукты и сырье поступают непосредственно на производство.

Учет продуктов и товаров в бухгалтерии обычно ведется оперативно – бухгалтерским (сальдовым методом):

• в бухгалтерии – суммарно в денежном выражении по учетным ценам;

• в местах хранения (кладовых, складах) – по наименованию, сорту, цене и количеству продуктов и товаров (в товарной книге или карточках).

2.1.2. Формирование стоимости продуктов (сырья) и товаров в бухгалтерском и налоговом учете

2.1.2.1. Формирование стоимости продуктов питания (сырья)

Сырье, используемое для производства собственной продукции в организациях общественного питания, относится к материально-производственным запасам, поэтому учет таких МПЗ должен осуществляться в соответствии с Положением по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01, утвержденным приказом Минфина РФ от 9 июня 2001 года № 44н.

В соответствии с пунктом 5 ПБУ 5/01 материально-производственные запасы принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат на приобретение материально-производственных запасов, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Формирование стоимости сырья может производиться либо непосредственно на счете 10 „Материалы“, либо на счете 41 „Товары“, либо с применением счета 15 „Заготовление и приобретение материальных ценностей“ и счета 16 „Отклонение в стоимости материальных ценностей“.

Метод учета сырья с использование счетов 15 и 16 может применяться в тех случаях, когда в процессе производства продукции организация использует значительную номенклатуру продуктов. В связи с постоянным изменением цен на сырье, различными условиями их доставки распределение произведенных расходов по каждому виду сырья довольно трудоемко. Поэтому намного удобнее использовать учетные (плановые) цены, рассчитанные экономической службой, которые будут постоянными в пределах определенного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости сырья).

Ни ПБУ 5/01, ни Планом счетов и Инструкцией по его применению не предусмотрен способ оценки сырья (продуктов) по продажной стоимости для организаций общественного питания.

Однако такая возможность предусматривалась ранее „Методикой учета сырья, товаров и производства в предприятиях массового питания различных форм собственности“, утвержденной отраслевым Центром повышения квалификации работников торговли Комитета РФ по торговле от 12 августа 1994 года № 1-1098/32-2 и „Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания“, утвержденных Роскомторгом и Минфином РФ от 20 апреля 1995 года № 1-550/32-2 (далее – Методические рекомендации по учету издержек обращения). Правомерность их применения в настоящее время подтверждена письмом Минфина России от 29 апреля 2002 года № 16-00-13/03 „О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)“ до момента появления новых отраслевых указаний.

В такой ситуации предприятиям общественного питания необходимо самостоятельно решать, какой применять вариант учета приобретенных для общепита продуктов. При этом целесообразно выбранный вариант оприходования сырья зафиксировать в своей учетной политике.

Если предприятием выбран метод оприходования продуктов в общепите по продажным ценам, то необходимо обратить внимание на следующие обстоятельства:

• начисление торговой наценки может производиться как на стадии оприходования продуктов на складе (в кладовой), так и при их передаче в производство (на кухню) для изготовления готовой продукции (блюд);

• учет покупных товаров, приобретенных для дальнейшей перепродажи (к примеру, сигарет), а также винно-водочных изделий должен вестись на складе (в кладовой) по продажным ценам, включающим в себя торговую наценку.

Организации следует выбрать один из методов оценки в бухгалтерском учете себестоимости отпущенных в производство продуктов и закрепить его в учетной политике:

• средней себестоимости;

• себестоимости первых по времени приобретения МПЗ (ФИФО);

• себестоимости последних по времени приобретения МПЗ (ЛИФО);

• себестоимости каждой единицы.

В налоговом учете стоимость сырья, используемого для производства собственной продукции в организациях общественного питания, определяется в соответствии с правилами статьи 254 НК РФ, то есть исходя из цены его приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с правилами налогового законодательства), включая комиссионные вознаграждения, уплачиваемые посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку или иные затраты, связанные с приобретением.

Способы оценки, предусмотренные статьей 254 НК РФ для налогового учета идентичны способам, предусмотренным в бухгалтерском учете.

Для сближения бухгалтерского и налогового учета целесообразно выбрать одинаковый способ оценки продуктов, списанных в производство.

Метод средней себестоимости, как правило, менее трудоемкий и легко реализуется в программном обеспечении.

2.1.2.2. Формирование стоимости товаров

Товары, приобретаемые для перепродажи в розницу, не подлежащие переработке (сигареты, алкогольные напитки, готовые изделия, приобретенные у сторонних организаций), в бухгалтерском учете могут учитываться (п.13 ПБУ 5/01):

• по фактической себестоимости (непосредственно на счете 41);

• по продажным ценам (с использованием счета 42 „Торговая наценка“).

Фактическая себестоимость товаров формируется в порядке, предусмотренном пунктом 5 ПБУ 5/01, и включает в себя сумму фактических затрат на приобретение материально-производственных запасов, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Согласно пункту 13 ПБУ 5/01 затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, организация, осуществляющая торговую деятельность, может включать в состав расходов на продажу.

Обратите внимание!

Способ учета товаров должен быть закреплен в учетной политике организации для целей бухгалтерского учета.

Как правило, закрепление в учетной политике метода оценки товаров „по цене приобретения (фактической себестоимости)“ целесообразно только в случае наличия автоматизированных систем движения и учета товаров (например, при использовании штрих-кодов) или при незначительной номенклатуре реализуемого товара. В противном случае, когда нет возможности оперативно вести учет по ассортименту и количеству продаваемого товара, в розничной торговле применяется способ учета товаров по продажным ценам с использованием счета 42 „Торговая наценка“.

При отгрузке товаров предприятие вправе выбрать один из способов оценки себестоимости товаров в учетной политике для целей бухгалтерского учета:

• средней себестоимости;

• себестоимости первых по времени приобретения МПЗ (ФИФО);

• себестоимости последних по времени приобретения МПЗ (ЛИФО);

• себестоимости каждой единицы.

Если в бухгалтерском учете при розничной торговле предприятие учитывает товары по продажным ценам, то по окончании отчетного периода рассчитывается средняя наценка на стоимость реализованных товаров и определяется средняя себестоимость проданных товаров.

В налоговом учете товары для продажи должны отражаться только по покупным ценам.

Следует иметь в виду, что в налоговом учете расходы на доставку товаров до склада организации (транспортные расходы) включаются в стоимость товаров, если эти расходы включены в цену приобретения этих товаров по условиям договора (ст. 320 НК РФ).

В противном случае транспортные расходы должны учитываться в налоговом учете в составе косвенных прочих расходов.

Таким образом, чтобы избежать лишней работы и одновременно выполнить требования и бухгалтерского, и налогового учета, целесообразно все транспортно-заготовительные расходы, связанные с приобретением товаров, учитывать на счете 44 „Расходы на продажу“ (за исключением транспортных расходов, включенных в цену товаров по условиям договора, – такие расходы нужно учесть непосредственно на счете 41 „Товары“).

Оценку стоимости покупных товаров при их выбытии можно производить одним из следующих методов (ст. 268 НК РФ):

• по стоимости первых по времени приобретения (ФИФО);

• по стоимости последних по времени приобретения (ЛИФО);

• по средней стоимости;

• по стоимости единицы товара.

Выбранный метод организация закрепляет в учетной политике для целей налогообложения.

Для сближения бухгалтерского и налогового учета целесообразно выбрать одинаковый способ оценки стоимости товаров и учитывать товары в покупных ценах.

Операции по поступлению продуктов и товаров на склад столовой, ресторана в бухгалтерском учете отражаются следующими записями:

ДЕБЕТ 41 КРЕДИТ 60

– поступление продуктов и товаров от поставщиков (по ценам приобретения) на основании счета-фактуры, накладной поставщика, сертификата качества;

ДЕБЕТ 19 КРЕДИТ 60

– учтен НДС на основании счета-фактуры поставщика;

ДЕБЕТ 41 КРЕДИТ 42

– отражение суммы единого показателя наценок на продукты, поступившие от поставщиков;

ДЕБЕТ 41 КРЕДИТ 91

– безвозмездное поступление продуктов и товаров на основании накладной от поставщика (по рыночным ценам);

ДЕБЕТ 41 КРЕДИТ 42

– отражение суммы единого показателя наценок на продукты, поступившие безвозмездно.

2.1.3. Учет продуктов на производстве (кухне)

На основании ежедневно разработанного и утвержденного руководителем предприятия Плана– меню (унифицированная форма № ОП-2, утвержденная постановлением № 132) заведующий производством (бригадир) составляет требование на необходимые продукты. Требование составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня. Требование служит основанием для выписки накладной на отпуск сырья (продуктов) из кладовой.

Дополнительный отпуск продуктов из кладовой на производство (кухню) в течение дня может производиться по дополнительным требованиям.

Поступающие на производство (кухню) продукты передаются под отчет заведующему производством или бригаде материально ответственных лиц.

Определение цен, по которым реализуются изделия кухни, производится на основании калькуляции, составляемой в так называемых калькуляционных карточках. Калькуляционные карточки (унифицированная форма № ОП-1) регистрируются в специальном журнале.

В ресторанах, кафе, реализующих в дневное время кухонную продукцию с добавлением более низкой единой наценки, а в вечернее время – более высокой наценки, начисляются две цены: для работы в дневное время с меньшим показателем наценки и в вечернее время с большим показателем наценки.

Оформление отпуска готовых изделий из производства на раздачу зависит от расположения раздаточной. Если раздаточная отделена от производства, то отпуск готовых изделий кухни на раздачу оформляется посредством дневных заборных листов (унифицированная форма № ОП-6).

Бланки дневных заборных листов выдаются бухгалтерией предприятия, как правило, заведующему производством ежедневно (накануне дня торговли) отдельно на каждого получателя продукции в двух экземплярах и регистрируются в специальном журнале по следующей форме:

• номер по порядку;

• дата выдачи заборного листа;

• номер заборного листа;

• номер буфета, палатки, ларька;

• фамилия и инициалы материально ответственного лица (получателя);

• расписка материально ответственного лица в получении бланка заборного листа.

Дневной заборный лист подписывается руководителем предприятия и главным бухгалтером после его выписки, но до отпуска блюд (изделий) кухни (образец 1).

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производ ст-ва. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке или допускается составление акта о продаже изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организации общественного питания. Данный документ называется „Ведомость учета движения продуктов и тары на кухне“ (форма № ОП-14, утвержденная постановлением № 132).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

Образец 1

Дневной заборный лист

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы № ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа „Сумма фактической реализации“ заполняется на основании „Акта о реализации готовых изделий кухни за наличный расчет“ (форма № ОП-12) и других документов, прикладываемых к ведомости. В графе „Стоимость по учетным ценам“ отражается стоимость продуктов по учетным ценам, использованным для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка „Фактический остаток“ заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

В соответствии с методическими рекомендациями по учету издержек обращения организации общественного питания отражают стоимость продуктов питания, израсходованных на производство изделий кухни, на счете 20 „Основное производство“. Все остальные расходы учитываются на счете 44 „Расходы на продажу“.

Остаток по счету 20 „Основное производство“ представляет собой остаток сырья и полуфабрикатов, находящихся на кухне.

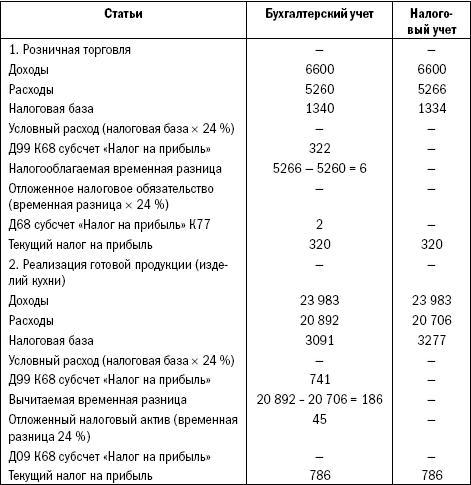

Пример 1

ООО „Бригантина“ (кафе) приобрело у поставщика продуктов на сумму 177 000 руб. Все продукты были переданы в производство (на кухню). Согласно учетной политике для целей бухгалтерского учета продукты учитываются по фактической себестоимости. Начисление торговой наценки и НДС производится при передаче сырья на кухню. На все продукты установлена единая торговая наценка в размере 15 %.

В учете были сделаны следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

– 150 000 руб. – оприходованы продукты по фактической себестоимости;

ДЕБЕТ 19 КРЕДИТ 60

– 27 000 руб. – НДС по приобретенным продуктам;

ДЕБЕТ 20 КРЕДИТ 41

– 150 000 руб. – переданы продукты в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 22 500 руб. – начислена торговая наценка при передаче продуктов в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 31 050 руб. ((150 000 руб. + 22 500 руб.) Ч 18 %) – начислен НДС при передаче продуктов в производство.

Таким образом, стоимость продуктов, отпущенных в производство, по продажным ценам составит 203 550 руб. (150 000 руб. + 22 500 руб. + 31 050 руб.).

2.1.4. Учет продуктов в кондитерских цехах

Учет сырья и готовых изделий в самостоятельных кондитерских цехах ресторанов, кафе, не входящих в состав кухни и отвечающих только за изготовление кондитерских изделий, ведется обособленно по каждому материально ответственному лицу по номенклатуре продуктов, количеству и учетной цене.

Учет сырья и готовых изделий на производствах, не имеющих обособленных кондитерских цехов и изготавливающих пирожки, булочки и другие мучные изделия в общих кухнях, осуществляется, как и в основном производстве (кухне).

Работа кондитерских цехов регламентируется ежедневным плановым заданием по выпуску продукции в натуральном выражении.

Исходя из имеющегося в кладовой предприятия сырья, возможностей производства и реализации готовых изделий заведующий кондитерским цехом (собственник, кондитер) составляет план-заказ (заявку) на изготовление кондитерских и других изделий. План-заказ утверждается руководителем предприятия. Отпуск сырья и готовых изделий производится также с разрешения руководителя предприятия и оформляется накладной.

На основании утвержденного плана-заказа заведующий цехом по установленным нормам (рецептурам) определяет количество сырья, подлежащего отпуску из кладовой.

Отпуск основных и вспомогательных материалов в производство должен производиться строго по установленным нормам.

Сдача готовых изделий в кладовую оформляется дневным заборным листом или накладной.

Стоимость коробок, израсходованных на упаковку изделий, входит в стоимость изделия.

Возврат готовых изделий для замены и переработки может производиться только через кладовую по письменному разрешению руководителя и бухгалтера предприятия и оформляется приемной накладной.

В документах на прием и передачу кондитерских изделий должно быть указано полное и точное наименование изделий, а также вес одного изделия (например, пирожное „Бисквитное“ 1/80 г, пирожное „Слойка“ 1/75 г), цена одной штуки (килограмма) изделия, конечный срок реализации и т. д.

Материально ответственные лица ежедневно должны составлять „Отчет о движении готовых изделий“ (форма № ОП-24) и сдавать в бухгалтерию вместе с приложенными соответствующими документами.

Списание сырья, израсходованного на изготовление кондитерских изделий, производится по фактическим затратам, но не выше установленных норм.

Для выявления отклонений фактического расхода сырья (продуктов) от установленных норм на фактически изготовленные и отпущенные изделия бухгалтерией предприятия составляется контрольный расчет. По всем выявленным отклонениям материально ответственные лица представляют письменные объяснения, которые рассматриваются руководителем в установленном порядке.

Общий остаток ценностей в кондитерском цехе должен соответствовать сумме остатков готовых изделий по отчету о движении готовых изделий и сырья и продуктов.

Поступление и использование сырья, выпуск продукции в кондитерских цехах отражается в учете следующими бухгалтерскими записями:

ДЕБЕТ 20 КРЕДИТ 41 субсчет „Продукты на складе“

– поступление сырья в кондитерский цех из кладовой в соответствии с планом – заказом по учетным ценам;

ДЕБЕТ 41 субсчет „Готовая продукция на складе“ КРЕДИТ 20

– передача готовых изделий из кондитерского цеха в кладовую в оценке по учетным ценам кондитерского цеха;

ДЕБЕТ 41 субсчет „Готовая продукция на складе“ КРЕДИТ 20 субсчет „Торговая наценка по готовой продукции“

– передача готовых изделий из кондитерского цеха в кладовую на сумму единой торговой наценки;

ДЕБЕТ 41 субсчет „Готовая продукция в буфет“ КРЕДИТ 41 субсчет „Готовая продукция на складе“

– отпуск готовых изделий из кладовой буфетам кондитерского цеха.

2.1.5. Учет продуктов в цехах по производству полуфабрикатов

Учет продуктов в цехах по производству полуфабрикатов (мясных, рыбных, овощных и других) целесообразно организовать в разрезе материально ответственных лиц (бригад) по наименованиям, сортам (категориям), количеству и учетным ценам. Учет продуктов в подотчете материально ответственных лиц (заведующий производством, бригадир) производится по ценам приобретения.

Количество (вес) подлежащих изготовлению полуфабрикатов опре деляется принятыми заказами от обслуживаемых предприятий, буфетов, мелкорозничной сети и иных потребителей продукции.

Отпуск сырья из кладовой в цехи по изготовлению полуфабрикатов производится по накладным, выписываемым по требованию материально ответственных лиц или заведующего производством.

Учитывая особенности хранения и необходимость предварительной подготовки мясных туш для разделки, допускается их прием от поставщиков непосредственно в цех для размещения и хранения.

В цехах по производству мясных полуфабрикатов нормы отходов определяются по действующей нормативно-технической документации, стандартами предприятия, сборником рецептур, технико технологическими картами.

Изготовленные полуфабрикаты передаются из цеха в кладовую по накладным или дневным заборным листам. В кладовой полуфабрикаты комплектуются по заказам предприятий, укладываются в специальную тару и отправляются по назначению.

В накладных или заборных листах оценка полуфабрикатов производится в двух ценах: ценах отпуска (реализации) и по ценам калькуляции для списания с подотчета материально ответственного лица цеха.

2.2. Реализация изделий кухни и товаров

2.2.1. Документальное оформление отпуска изделий кухни в раздаточные и буфеты

Отпуск изделий кухни (блюд) производится по предъявлении кассовых чеков, талонов-абонементов и других платежных поручений, подтверждающих их оплату.

Отпуск готовых изделий оформляется накладными или дневными заборными листами (форма № ОП-6).

Заведующий производством при отпуске изделий кухни в буфеты и мелкорозничную сеть заполняет соответствующие графы дневного заборного листа в двух экземплярах под копирку. Оба экземпляра дневного заборного листа подписываются заведующим производством (бригадиром) и лицом, получившим готовые изделия, в графах за каждый час отпуска. Возврат нереализованной продукции из буфетов и мелкорозничной сети на производство (кухню) показывается в отдельной графе дневного заборного листа.

По окончании рабочего дня (смены) определяется количество и стоимость отпущенной продукции по дневному заборному листу по ценам реализации (совпадающей с учетными ценами производства).

Первые экземпляры дневных заборных листов (накладных) прикладываются к товарному отчету материально ответственных лиц, а вторые экземпляры прикладываются к отчету о движении продуктов на кухне заведующего производством (бригадира) и сдаются в бухгалтерию.

Руководству предприятия целесообразно проводить контрольные проверки соответствия фактического количества отпущенных изделий кухни в буфеты и мелкорозничную сеть по количеству, записанному в дневных заборных листах (накладных).

О проведенных проверках делается отметка в документах, по которым произведен отпуск (накладные, дневные заборные листы), а при обнаружении отклонений или злоупотреблений составляется акт для привлечения виновных в этом лиц к ответственности.

Выручка от реализации ежедневно сдается в кассу предприятия. Основанием для оприходования выручки служит кассовая лента. На сданную выручку буфетчику выдается корешок приходного кассового ордера за подписью кассира и бухгалтера.

Кассовые чеки в момент приема их раздатчиками пищи от потребителей или официантов помещаются на наколке (погашаются) по видам блюд и в конце дня (смены) используются для составления „Акта о реализации готовых изделий кухни за наличный расчет“ (унифицированная форма № ОП-12, утверждена постановлением № 132).

Учет товаров в буфете ведется по учетным ценам на счете 41 субсчет „Товары в розничной торговле“, учет готовой продукции, поступившей из производства, может отражаться на счете 43 „Готовая продукция“.

Аналитический учет товаров и готовой продукции в буфете ведется по каждому материально ответственному лицу.

Для реализации своей продукции организации общественного питания могут использовать мелкорозничную сеть (лотки, тележки и т. п.). При реализации продукции через розничную сеть выписываются: на покупные товары – приходно-расходные накладные, на продукцию кухни – дневные заборные листы. Данные документы оформляются в двух экземплярах, один из которых передается лицу, получающему товар и продукцию собственного производства, а второй остается у материально ответственного лица, выдавшего товар. По окончании рабочего дня продавец лотка обязан сдать выручку в кассу предприятия, а нереализованный товар вернуть либо в кладовую, либо на кухню. Об этом делается пометка в накладной или заборной карте.

2.2.2. Определение продажной цены на готовую продукцию

Цены на товары и продукцию организаций общественного питания обычно складываются из себестоимости товара или продукции, акцизов (в случае подакцизных товаров), налога на добавленную стоимость, торговой наценки (нормы прибыли).

Перечень товаров, цены на которые регулирует государство, приведен в постановлении Правительства РФ от 7 марта 1995 года № 239 „О мерах по упорядочению государственного регулирования цен (тарифов)“. К таким товарам, в частности, относятся водка, ликеро-водочная и другая алкогольная продукция крепостью свыше 28 %, этиловый спирт из пищевого сырья, продукты детского питания и т. п.

Цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья. Остальные элементы цены (издержки и прибыль) отражаются в ее составе косвенно – через торговую наценку.

Величина торговой наценки, входящая в продажную цену, устанавливается на таком уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением, изготовлением и продажей товаров и продукции), уплату налогов и обеспечить получение организацией прибыли.

В общественном питании цена товара исчисляется с помощью калькуляции.

Калькулирование продажной цены происходит на основании нормативов, установленных сборниками рецептур. Такие сборники являются нормативными документами, в них указаны расход сырья, выход полуфабрикатов и готовых блюд, приводится технология их приготовления.

Так, в соответствии с письмом Роскомторга от 15 июля 1996 года № 1-806/32-9 „О действующей нормативной документации для предприятий общественного питания“ все организации общественного питания независимо от форм собственности, а также индивидуальные предприниматели, занимающиеся деятельностью в сфере общественного питания, должны руководствоваться следующей нормативной и технологической документацией:

• Сборником технологических нормативов издания 1994–1996 годов;

• Сборником рецептур блюд и кулинарных изделий кухонь народов России издания 1992 года;

• Сборником рецептур блюд диетического питания издания 1988 года;

• Сборником рецептур мучных кондитерских и хлебобулочных изделий издания 1986 года;

• Сборником „Торты, пирожные, кексы, рулеты“ издания 1978 года.

В Сборниках рецептур блюд и кулинарных изделий указаны расход сырья, выход полуфабрикатов и готовых блюд, приведена технология их изготовления. В каждом рецепте даны нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов (полуфабрикатов, фарша и т. п.) и массы блюда в целом.

В настоящее время организации общественного питания часто используют нетрадиционные технологии и рецептуры блюд. В этом случае они обязательно должны разрабатывать стандарты организации. Так, при выпуске новых и фирменных блюд и кулинарных изделий, изготовляемых и реализуемых только на данном предприятии, необходимо разработать технико-технологические карты.

Продажная цена готовой продукции состоит из стоимости сырья, использованного для ее изготовления, торговой наценки, покрывающей все расходы организации, и планируемой прибыли.

Расчет продажной цены на каждое блюдо или изделие кухни про изводится специалистом– калькулятором в калькуляционных карточках типовой формы (№ ОП-1), утвержденных постановлением № 132 на основании нормативов, установленных Сборниками рецептур. При расчете продажной цены учитываются данные бухгалтерского и складского учета о стоимости продуктов, израсходованных на их приготовление.

Обратите внимание!

В случае изменения покупных цен хотя бы на один вид сырья или на входящие компоненты сырьевого набора бухгалтер-калькулятор должен рассчитать новую продажную цену и указать ее в свободной графе карточки, указав в заголовке дату изменений.

Перед составлением калькуляции необходимо точно знать ассортимент изготавливаемых блюд, нормы закладки каждого компонента в соответствии со сборником рецептур, продажные цены на сырье.

Производственный процесс начинается с разработки плана-меню формы № ОП-2, в котором заведующий производством указывает наименование и номера блюд по Сборнику рецептур или по технологическим карточкам, а также количество блюд, намеченных к приготовлению.

Блюда в плане-меню группируются по видам (холодные закуски, первые, вторые, третьи блюда и т. д.). Например (образец 2).

Образец 2

План-меню

При разработке меню необходимо учитывать наличие продуктов, спрос покупателей, время года, производственную мощность и т. д.

Составление калькуляционного расчета (карточки) и определение продажной цены производится в следующем порядке:

1) определяется ассортимент блюд (по плану-меню), на которые необходимо составить калькуляционный расчет;

2) устанавливаются нормы вложения сырья на каждое отдельное блюдо (на основании сборников рецептур);

3) определяются подлежащие включению в калькуляцию продажные цены на сырье;

4) исчисляется стоимость сырьевого набора блюда (порции) путем умножения количества сырья каждого наименования на продажную цену и суммирования полученного результата.

Сырьевой набор конкретного блюда берется из сборника рецептур, в котором на каждое блюдо показываются следующие данные:

• наименование продуктов, из которых приготовляется блюдо (порция);

• норма вложения сырья по массе брутто;

• норма вложения по массе нетто;

• норма выхода – масса отдельной порции (блюда) в целом.

Устанавливается продажная цена одного блюда делением продажной стоимости сырьевого набора блюд (порций) на 100.

Приведем пример заполнения калькуляционной карточки (образец 3).

Калькуляционные карточки регистрируют в специальном реестре после подписи их лицами, которые несут ответственность за правильность установления продажных цен.

Исчисленные указанным способом продажные цены на блюда и изделия необходимо сопоставить с ранее действующими ценами на такие же блюда и тщательно проанализировать причины возможных отклонений.

Следует отметить, что цены на гарниры и соусы также исчисляются в отдельной карточке, а цены на полуфабрикаты и кулинарные изделия исчисляются методом калькуляции исходя из стоимости сырьевого набора продукции по продажным ценам.

Определение продажной цены на основе калькуляции осуществляется достаточно просто, однако основным недостатком является большая трудоемкость расчетов в случае значительного ассортимента изготавливаемой продукции и в случае изменения покупных цен хотя бы на один вид сырья или изменения входящих компонентов сырьевого набора.

Калькуляционная карточка может составляться на одну порцию или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно.

На основе плана-меню и с учетом остатка сырья на производстве (кухне) определяется суточная потребность в продуктах и выписывается требование, которое служит основанием для получения сырья из кладовой.

Образец 3

Заполнение калькуляционной карточки

Заполненная форма требования дана ниже (образец 4).

Образец 4

Требование в кладовую

План-меню и требование составляются в одном экземпляре, подписываются заведующим производством и утверждаются руководителем предприятия.

В накладной указываются: полное наименование, сорт продуктов и товаров, вес или количество, учетные цены кладовой и цена реализации с добавлением единой наценки.

Специи и соль отпускаются на производство в той же оценке, как и продукты, поскольку включаются в себестоимость согласно Сборнику рецептур блюд и кулинарных изделий.

Все приходно-расходные документы материально ответственное лицо ежедневно предоставляет в бухгалтерию предприятия вместе с товарным отчетом.

В бухгалтерии на основании плана-меню устанавливаются розничные цены на блюда и выписывается меню для посетителей. В меню указывается наименование блюда, его стоимость, исчисленная в калькуляции, вес в готовом виде. Форма меню представлена ниже (образец 5).

Образец 5

Меню

2.2.3. Торговая наценка

При определении цены на реализуемые изделия для компенсации издержек обращения и обеспечения определенной нормы прибыли в нее включается дополнительная торговая наценка. Эта наценка включается в продажную цену изделия путем добавления ее к стоимости сырья (рис. 1).

Размеры торговых надбавок могут дифференцироваться в зависимости от вида продукции, зависят от объема, условий оказания услуг, времени реализации и потребительского спроса.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую столовыми и буфетами при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Право регулирования наценок в столовых и буфетах при учебных заведениях предоставлено местным органам исполнительной власти, на территории которых находятся эти предприятия.

Уровень цен на продукцию и товары, реализуемые в столовых и буфетах, находящихся на балансе производственных предприятий и организаций, определяется с учетом расходов на их содержание, суммы средств, выделяемых на компенсацию для удешевления стоимости питания рабочим и служащим, условий деятельности и т. п.

Рис. 1. Состав торговой наценки

Если столовая осуществляет самостоятельную деятельность, то учет хозяйственных операций организован с применением как счетов учета производственных затрат (счет 20 „Основное производство“), так и счетов по учету товаров и расходов на продажу (счет 41 „Товары“, счет 44 „Расходы на продажу“).

Учет издержек обращения может быть организован в соответствии с методическими рекомендациями по бухгалтерскому учету издержек обращения. Все косвенные расходы (издержки обращения) организации общественного питания учитываются на счете 44 „Расходы на продажу“.

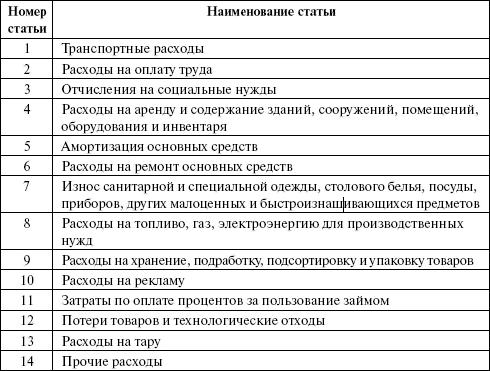

Рекомендуется применять следующую номенклатуру статей издержек обращения и производства:

1) расходы по доставке, хранению и упаковке товаров;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) расходы на аренду и содержание зданий, оборудования, инвентаря и автотранспорта; дезинфекцию помещений;

6) расходы на приобретение посуды, приборов, спецодежды, столового белья и других предметов;

7) расходы на топливо, газ, электроэнергию для производственных нужд;

8) расходы на рекламу;

9) потери товаров и технологические отходы; 10) прочие расходы.

Кроме указанных расходов хотелось бы отметить особые статьи издержек обращения:

• плата медицинским учреждениям (поликлиникам, санитарно-эпидемиологическим станциям) за медицинский осмотр работников общественного питания; стоимость мыла, аптечек, медикаментов, перевязочных средств и др.;

• расходы на устройство и содержание комнат отдыха, кипятильников, баков, умывальников, душевых, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования (предоставление этих услуг работающим связано с особенностями производства и, как правило, предусмотрено коллективным договором);

• расходы по ведению кассового хозяйства (расходы на кассовые рулонные марки, кассовые чеки, контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего ме ханизма контрольно-кассовых машин, на инкассацию денежной выручки, плату сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.);

• расходы на экспертизу и лабораторный анализ товаров, продуктов и пищи.

Позже будут рассмотрены особенности списания на расходы издержек обращения.

В учете торговая наценка учитывается на счете 42 „Торговая надбавка“, субсчет „Торговая надбавка (скидка, накидка)“.

Для расчета суммы наценки, относящейся к реализованному товару (реализованного наложения), применяется специальная методика расчета, согласно пункту 12 „Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли“, утвержденных письмом Роскомторга от 10 июля 1996 года № 1-794/32-5.

Рассмотрим возможные варианты отражения в учете операций по выдаче сырья со склада в производство и начисления торговой наценки на примере.

Пример 2

По накладной на отпуск товара со склада ресторана ООО „Плюшкин“ переданы на кухню продукты общей стоимостью 80 000 руб. по покупной стоимости без учета НДС. Учет продуктов в организации осуществляется по продажным ценам. Предположим, что на все виды продуктов установлена единая торговая наценка – 50 %.

Продажная цена этих продуктов будет складываться из стоимости приобретения (80 000 руб.) и торговой наценки – 40 000 руб. (80 000 руб. х 50 %). Итого: 120 000 руб. (80 000 руб. + 40 000 руб.).

Рассмотрим варианты начисления торговой наценки в учете ресторана ООО ^ „Плюшкин“. ,

^ Вариант 1. Начисление торговой наценки при оприходовании продуктов на ^

склад:

ДЕБЕТ 41 КРЕДИТ 60

– 80 000 руб. – получены продукты от поставщика (по покупной цене);

ДЕБЕТ 41 КРЕДИТ 42

– 40 000 руб. – начислена торговая наценка (80 000 х 50 %);

ДЕБЕТ 20 КРЕДИТ 41

– 120 000 руб. – отпущены со склада на кухню продукты, учитываемые по продажным ценам.

Вариант 2. Начисление торговой наценки при передаче продуктов со склада в производство (кухню):

ДЕБЕТ 20 КРЕДИТ 41

– 80 000 руб. – отпуск со склада на кухню продуктов, учитываемых по покупным ценам без НДС;

ДЕБЕТ 20 КРЕДИТ 42

– 40 000 руб. – начислена торговая наценка, приходящаяся на продукты, переданные со склада на кухню (80 000 х 50 %).

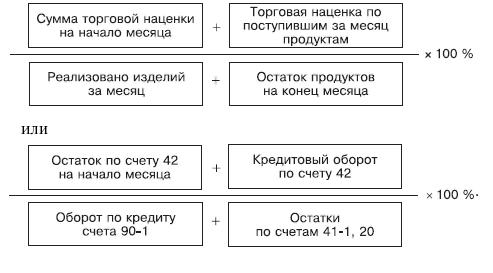

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению, утвержденной приказом Минфина РФ от 30 октября 2000 года № 94н, сумма наценки на остаток нереализованных продуктов на предприятиях общественного питания может быть определена в порядке, аналогичном действующему на предприятиях розничной торговли по проценту, исчисленному исходя из отношения величины торговой наценки на остаток продуктов (сырья) на начало отчетного периода (месяца) и оборота по кредиту счета 42 „Торговая наценка“ к сумме реализованных по продажным ценам за месяц изделий, изготовленных из этих продуктов, и остатка продуктов на конец месяца (также по продажным ценам).

Соответственно, если предприятие общепита производит оприходование продуктов на склад (кладовую) по продажным ценам с учетом торговой наценки, в таком случае необходимо принимать в расчет как остатки сырья на складе предприятия, так и остатки сырья в незавершенном производстве.

Если же начисление торговой наценки осуществляется только на стадии передачи сырья в производство (кухню), то величина торговой наценки, приходящейся на реализованную продукцию, рас счи-тывается исходя из остатков сырья в незавершенном производ стве на начало и конец отчетного периода (месяца).

Вышеуказанный расчет среднего процента реализованного торгового наложения для организаций общественного питания можно представить следующей формулой:

Умножив полученный средний процент реализованного торгового наложения на стоимость реализованной по продажным ценам продукции, определим величину приходящейся на нее торговой наценки.

Рассмотрим варианты расчета среднего процента реализованного наложения.

Пример 3

Ресторан ООО „Пирожок“ осуществляет оприходование продуктов по продажным ценам. Для удобства и наглядности расчетов предположим, что величина торговой наценки является единой для всех продуктов и составляет 50 %, в составе торговой наценки учитывается и НДС.

На начало отчетного периода (месяца) остатки продуктов в кладовой ресторана составляли 15 000 руб. по продажным ценам. Соответственно остатки на счете 42 – 5000 руб.

За месяц было приобретено и оприходовано по продажным ценам продуктов на общую стоимость 600 000 руб. При этом в продажную цену входит торговая наценка в размере 200 000 руб.

В течение отчетного периода передано на кухню (в производство) сырья на сумму 550 000 руб. по продажным ценам (в том числе торговая наценка – 183 333 руб.). Для удобства расчетов примем условие, что на счете 20 остатки незавершенного производства на начало отчетного месяца не числились. Остаток продуктов на складе – 65 000 руб. (15 000 руб. + 600 000 руб. – 550 000 руб.). За отчетный период (месяц) было реализовано готовой продукции (изделий кухни) по продажным ценам через раздачу ресторана общей стоимостью 354 000 руб. и отпущено из кладовой ресторана в другое структурное подразделение (буфет) готовых изделий общей стоимостью 59 000 руб., из которых было реализовано изделий на 53 100 руб. Остаток продуктов (незавершенное производство) на конец месяца составил 137 000 руб. (550 000 руб. – 354 000 руб. – 59 000 руб.). Остатков нереализованной продукции (изделий) на начало месяца в буфете не числилось. Соответственно остаток нереализованных изделий на конец месяца составил 5900 руб. (59 000 руб. – 53 100 руб.).

Предположим, что за отчетный период (месяц) общая величина издержек обращения ресторана, учитываемая на счете 44 „Издержки обращения“, составила 45 000 руб. При этом величину транспортных расходов, приходящихся на остаток продуктов на складе, примем условно (без отдельного расчета) в размере 2000 руб. Соответственно на счет учета продаж (счет 90) будет списано издержек обращений общей стоимостью: 45 000 руб. – 2000 руб. = 43 000 руб.

Для расчета величины реализованной торговой наценки сгруппируем данные за отчетный период (месяц) по счетам 20, 41, 42 в целом по ресторану ООО „Пирожок“. Кроме того, в данной группировке подобный расчет может быть осуществлен в двух вариантах:

• при методе начисления торговой наценки при оприходовании продуктов на склад;

• при методе начисления торговой наценки при передаче продуктов в производство (на кухню). Данные для примеров приводятся в табл. 1, 2, 3.

Таблица 1

Движение продуктов в кладовой (на складе) ресторана.

Счет 41 субсчет „Продукты на складе“

Таблица 2

Движение сырья и готовой продукции на производстве (на кухне).

Счет 20 „Основное производство“

Таблица 3

Движение готовой продукции (изделий) в буфете

Используя вышеприведенные данные, приведем алгоритм расчета процентов торговой наценки, приходящейся на реализованную продукцию, включаемых в состав продажных цен реализуемых изделий кухни.

1 этап. Расчет процента реализованного торгового наложения. Для ресторанов, ведущих учет сырья по продажным ценам с момента оприходования продуктов в кладовую:

((5000 руб. + 200 000 руб.): ((354 000 руб. + 53 100 руб.) + (65 000 руб. + + 137 000 руб. + 5900 руб.))) Ч 100 % = 33,3333 %.

Для ресторанов, начисляющих торговую наценку при передаче продуктов из кладовой в производство (на кухню):

(183 333 руб.: ((354 000 руб. + 53 100 руб.) + (137 000 руб. + 5900 руб.))) Ч Ч 100 % = 33,3333 %.

2 этап. Величина торговой наценки, относящейся к продажной цене реализованной продукции ресторана, будет составлять: (354 000 руб. + 53 100 руб.) Ч 33,3333 % = 135 699,86 руб. Поскольку в приведенном примере торговая наценка является единой для всех продуктов, то рассчитать величину торговой наценки, приходящейся на реализованную продукцию, можно следующим образом: (354 000 руб. + 53 100 руб.): 1,5 Ч 50 % = 135 700 руб.

Как следует из примера, расчет величины торговой наценки, приходящейся на реализованную продукцию, не зависит от момента начисления торговой наценки (при оприходовании продуктов на склад либо при их передаче в производство). Небольшое расхождение в данном случае возникло из-за погрешности округлений при расчетах.

В бухгалтерском учете вышеуказанные операции отпуска и реализации продукции (изделий, блюд) необходимо отразить следующими записями:

ДЕБЕТ 50 КРЕДИТ 90 субсчет „Выручка“

– 407 100 руб. (354 000 + 53 100) – реализована продукция через раздачу ресторана и буфет;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 41

– 354 000 руб. – списана себестоимость сырья в продукции, реализованной через раздачу ресторана;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 41

– 53 100 руб. – списана себестоимость сырья в изделиях, реализованных через розничную сеть (буфет);

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 42

– 135 700 руб.

– отсторнирована величина торговой наценки, приходящаяся на реализованную продукцию (согласно 2 этапу);

ДЕБЕТ 90 субсчет „НДС“ КРЕДИТ 68 субсчет „Расчеты с бюджетом по НДС“

– 62 100 руб. (407 100 руб.: 118 х 18 %) – начислен НДС со стоимости реализованной продукции;

ДЕБЕТ 90 „Расходы на продажу“ КРЕДИТ 44

– 43 000 руб. – списаны издержки обращения;

ДЕБЕТ 90 субсчет „Прибыль/убыток от продаж“ КРЕДИТ 99

– 30 600 руб. ((407 000 – 135 700) – 62 100 – 43 000) – прибыль от реализации продукции через раздаточную ресторана и буфета.

2.2.4. Налоговый учет операций по реализации изделий кухни и товаров

Порядок определения расходов по торговым операциям изложен в статье 320 НК РФ.

Расходы торговых организаций делятся на прямые и косвенные.

К прямым расходам относятся стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае если эти расходы не включены в цену приобретения этих товаров. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (п. 1) к стоимости товаров (п. 2);

4) определяется сумма прямых расходов, относящаяся к остатку товаров на складе как произведение среднего процента на стоимость остатка товаров на конец месяца.

В соответствии со статьей 319 НК РФ готовая продукция оценивается в размере прямых расходов, приходящихся на остатки готовой продукции, на основании данных количественного учета.

Особенность учета в организациях общественного питания состоит в том, что готовая продукция может состоять как из одного-двух, так и из множества видов исходного сырья. Кроме того, ассортимент выпускаемой продукции очень разнообразен, а рассчитывать расходы на производство каждого вида готовых блюд – очень трудоемкий и сложный процесс, который не является экономически целесообразным. Однако практически все виды исходных продуктов можно измерить в одинаковых натуральных показателях – в единицах веса, что вполне соответствует и технологическим особенностям производства. Расчет калькуляции готовых блюд производится по нормам веса исходных продуктов на 100 порций готового блюда. Кроме того, организации общественного питания ведут количественный учет (в натуральном выражении) движения продуктов в производстве.

Пунктом 1 статьи 319 НК РФ установлено, что налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Таким образом, предприятию необходимо разработать и закрепить в учетной политике для целей налогообложения количественные показатели (общий вес готовых блюд, вне зависимости от конкретного вида блюда) для расчета прямых расходов на остатки готовой продукции. При этом надо иметь в виду, что указанный порядок распределения прямых расходов (формирования стоимости НЗП) подлежит применению в течение не менее двух налоговых периодов.

Тогда оценка готовой продукции для налогового учета может производиться по следующему алгоритму.

1. Подсчитывается количество (в весе готовых изделий) продукции на конец отчетного периода (с помощью инвентаризации).

2. Подсчитывается количество (также в весе готовых изделий) фактически произведенных блюд в течение отчетного периода. Для этого можно воспользоваться формой „Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия за период“.

В указанную форму следует ввести еще одну графу „Вес порции (изделия)“. Тогда при умножении фактического выпуска порций блюд на его вес мы получим данные о количественном выпуске продукции общепита (в кг).

Прямые расходы, приходящиеся на остатки готовой продукции, рассчитываются по следующим формулам:

Прямые расходы на реализованную продукцию уменьшают доходы от реализации в отчетном периоде.

Рассмотрим теперь обобщенный пример отражения в бухгалтерском и налоговом учете реализации готовой продукции и товаров в ресторане.

Пример 4

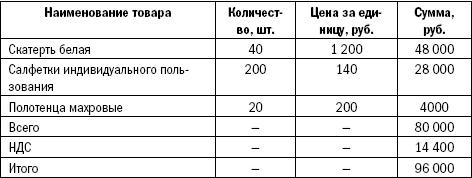

В отчетном периоде на склад ресторана ЗАО „Блюз“ поступили следующие продукты (табл. 4).

Таблица 4

Поступление продуктов на склад

При этом в ЗАО „Блюз“ сформированы бухгалтерские записи:

ДЕБЕТ 41 субсчет „Товары на складе“ КРЕДИТ 60

– 35 500 руб. – оприходованы продукты на склад;

ДЕБЕТ 19 КРЕДИТ 60

– 4462 руб. – учтен НДС согласно счету-фактуре.

1. Порядок отражения операций по реализации товаров.

ЗАО „Блюз“ было принято решение часть продуктов реализовать в розницу через

буфет.

В буфет продукция передана для продажи с торговой наценкой:

• печенье – 200 Ч 10 = 2000 руб., цена в розницу – 17,7 руб.;

• печенье – 100 Ч 8 = 800 руб., цена в розницу – 17,7 руб.;

• конфеты – 40 Ч 80 = 3200 руб., цена в розницу – 141,60 руб.

ДЕБЕТ 41 субсчет „Товары в рознице“ КРЕДИТ 41 субсчет „Товары на складе“

– 6000 руб. – переданы продукты для продажи;

ДЕБЕТ 41 субсчет „Товары в рознице“ КРЕДИТ 42 субсчет „Торговая наценка“

– 4974 руб. – отражена торговая наценка;

ДЕБЕТ 50 КРЕДИТ 90 субсчет „Выручка по розничной торговле“