|

|

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение

ОглавлениеВведение 1. Общие правила расчетов с подотчетными лицами 2. Расчеты с командированными работниками 3. Расчеты наличными денежными средствами по хозяйственным договорам 4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами Официальные документы Владимир Захарьин Расчеты с подотчетными лицами:

бухгалтерский учет и налогообложениеВведение

Расчеты наличными денежными средствами периодически осуществляются практически всеми субъектами предпринимательской деятельности независимо от их организационно-правовой формы, объемов реализации и прочих финансово-экономических показателей с целью ускорения расчетов и снижения издержек, связанных с оформлением безналичных операций. При этом расчеты наличными денежными средствами между участниками хозяйственных договоров применяются достаточно редко, что объясняется существенными ограничениями, установленными гражданским и банковским законодательством.

Однако весьма часто расчеты наличными денежными средствами практикуются при приобретении материально-производственных запасов в небольших количествах, а также относительно недорогих объектов основных средств (как правило, оргтехники) и объектов нематериальных активов. Организации, имеющие структурные подразделения, нередко выплачивают заработную плату через специально уполномоченных лиц (раздатчиков).

Наиболее распространены расчеты наличными денежными средствами при оплате командировочных расходов.

Во всех случаях расчеты наличными денежными средствами должны производиться через подотчетных (материально ответственных) лиц. Особенности этой группы расчетов обусловлены необходимостью соблюдения довольно жестких правил наличного денежного обращения, а также своевременного и правильного документального оформления выдачи денежных средств под отчет и их последующего списания.

Ввиду того что налоговые и иные контролирующие органы обращают особое внимание на расчеты наличными денежными средствами, вопросы изучения и точного практического применения порядка отражения в бухгалтерском и налоговом учете данных операций имеют исключительно важное значение.

В предлагаемой вниманию читателей книге подробно рассматриваются все возможные случаи осуществления расчетов с подотчетными лицами, в том числе такими инструментами, как аккредитивы и чеки из чековых книжек.

1. Общие правила расчетов с подотчетными лицами

1.1. Законодательное и нормативное регулирование расчетов с подотчетными лицами

1.1.1. Общие положения

В предпринимательской деятельности организаций весьма часто возникает необходимость осуществления расчетов наличными денежными средствами. Как правило, наличными денежными средствами оплачиваются материально-производственные запасы при их приобретении в розничной сети и командировочные расходы. С целью сокращения сроков исполнения договорных обязательств расчеты наличными денежными средствами могут производиться и при оплате товаров (работ, услуг), приобретаемых по этим договорам. Расчеты наличными денежными средствами также практикуются при оплате через подотчетных лиц задолженности по некоторым налогам и сборам (например, по суммам государственной пошлины) и страховым взносам.

Расчеты с подотчетными лицами являются разновидностью кассовых операций, которые, в свою очередь, характерны для любой организации.

При этом расчеты наличными денежными средствами осуществляются не только при выплатах работникам сумм оплаты труда, материального поощрения и т.д. Абсолютная ликвидность денежных средств превращает наличные деньги в весьма привлекательный инструмент для проведения расчетов за приобретенные товары, выполненные работы и оказанные услуги, для приобретения материально-производственных запасов, а при определенных условиях – и внеоборотных активов.

Но в то же время широкое использование наличных денежных средств для расчетов между юридическими лицами (и торговыми организациями) создает благоприятные предпосылки для злоупотреблений, а в последнее время – и для ухода от налогов. Поэтому неудивительно стремление государства максимально ограничить и зарегламентировать процесс обращения наличных денежных средств.

В настоящее время наличное денежное обращение в Российской Федерации регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров Банка России 22.09.1993 № 40 (далее – Порядок ведения кассовых операций).

Кроме того, Советом Директоров Банка России утверждено 05.01.1998 № 14-П Положение о правилах организации наличного денежного обращения на территории Российской Федерации, которое устанавливает общие правила регулирования денежного обращения в стране. Но его содержание больше относится к банковским учреждениям. А так как рассмотрение особенностей отражения в учете операций, совершаемых кредитными учреждениями, не является целью данного издания, мы будем обращаться только к отдельным нормам вышеуказанного Положения, которые определяют порядок осуществления кассовых операций субъектами хозяйственной деятельности всех форм собственности.

Для того чтобы порядок выдачи денежных средств под отчет в организации был соблюден, необходимо выполнение следующих условий:

– наличие приказа руководителя организации, устанавливающего порядок выдачи работникам подотчетных сумм, который должен в том числе предусматривать:

круг лиц, имеющих право на получение денег под отчет;

размеры подотчетных средств;

сроки их возврата или отчета об израсходовании;

– соблюдение правил выдачи средств под отчет только сотрудникам, указанным в приказе о порядке выдачи подотчетных средств;

– соблюдение правил выдачи денежных средств под отчет только лицам, отчитавшимся по ранее выданным авансам, и запрещение передачи полученных средств под отчет одним работником другому.

1.1.2. Перечень подотчетных лиц

Документами системы нормативного регулирования бухгалтерского учета не определен перечень должностей работников организации, которые могут быть подотчетными лицами.

По нашему мнению, при формировании соответствующего перечня, утверждаемого впоследствии приказом по организации, следует исходить из следующего соображения: по общему правилу, работа с денежной наличностью предполагает полную материальную ответственность. Иными словами, в общем случае с работником, который может быть подотчетным лицом, должен быть заключен договор о полной материальной ответственности. Исключение, по нашему мнению, могут составлять случаи выдачи подотчетных сумм командированным работникам ввиду того, что в данной ситуации материальная ответственность возникает в результате выполнения работником служебных обязанностей.

Таким образом, при формировании перечня работников, которые могут быть подотчетными лицами, за основу могут приниматься перечни должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, утвержденные постановлением Минтруда России от 31.12.2002 № 85.

В соответствии с вышеуказанными перечнями договоры о полной материальной ответственности могут заключаться со следующими работниками (которые могут являться и подотчетными лицами, имеющими право на получение подотчетных сумм), а именно:

– с руководителями, их заместителями, специалистами и иными работниками, осуществляющими операции по купле, продаже, разрешению на оплату и иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей;

– с директорами, заведующими, администраторами (в том числе старшими, главными), другими руководителями организаций и подразделений (в том числе секций, приемных пунктов, отделов, залов) торговли, общественного питания, бытового обслуживания, гостиниц (кемпингов, мотелей), их заместителями, помощниками, продавцами, товароведами всех специализаций (в том числе старшими, главными), а также иными работниками, выполняющими аналогичные функции; начальниками (руководителями) строительных и монтажных цехов, участков и иных строительно-монтажных подразделений, производителями работ и мастерами (в том числе старшими, главными) строительных и монтажных работ;

– с заведующими, другими руководителями складов, кладовых (пунктов, отделений), ломбардов, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместителями; заведующими хозяйством, комендантами зданий и иных сооружений, кладовщиками, кастеляншами; старшими медицинскими сестрами организаций здравоохранения; агентами по заготовке и/или снабжению, экспедиторами по перевозке и другими работниками, осуществляющими получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей;

– с заведующими и иными руководителями аптечных и иных фармацевтических организаций, отделов, пунктов и иных подразделений, их заместителями, провизорами, технологами, фармацевтами;

– лаборантами, методистами кафедр, деканатов, заведующими секторами библиотек.

Кроме того, при формировании перечня подотчетных лиц организациям можно ориентироваться на перечень работ, при выполнении которых с исполнителями могут заключаться договоры о полной материальной ответственности. В частности, к таким видам работ могут быть отнесены операции:

– по приему и выплате всех видов платежей; по расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не через кассу);

– по изготовлению и хранению всех видов билетов, талонов, абонементов [1] и других знаков (документов), предназначенных для расчетов за услуги;

– по купле, продаже, разрешению на оплату, а также иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; с денежной наличностью при обслуживании банкоматов и обслуживании клиентов, имеющих индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного имущества клиентов в хранилище; по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; по выполнению инкассаторских функций и по осуществлению перевозки (транспортировке) денежных средств и иных ценностей;

– по купле (приему), продаже (торговле, отпуску, реализации) услуг, товаров (продукции), подготовке их к продаже (торговле, отпуску, реализации);

– по приему на хранение, обработке (изготовлению), хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях; по выдаче (приему) материальных ценностей лицам, находящимся в санаторно-курортных и других лечебно-профилактических организациях, пансионатах, кемпингах, мотелях, домах отдыха, гостиницах, общежитиях, комнатах отдыха на транспорте, детских организациях, спортивно-оздоровительных и туристских организациях, в образовательных организациях, а также пассажирам всех видов транспорта; по экипировке пассажирских судов, вагонов и самолетов;

– по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче напрокат населению предметов культурно-бытового назначения и других материальных ценностей;

– по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных ценностей, их доставке (сопровождению), выдаче (сдаче);

– по выращиванию, откорму, содержанию и разведению сельскохозяйственных и других животных.

Работники, занятые вышеперечисленными видами работ, могут получать наличные денежные средства для приобретения материально-производственных запасов, объектов основных средств и иных внеоборотных активов, оплаты работ и услуг сторонних организаций, расчетов с населением за приобретенные товары (включая сельскохозяйственную продукцию и животных для выращивания и откорма).

Порядок заключения договоров о полной материальной ответственности, а также перечни работ и категорий работников, с которыми могут заключаться вышеуказанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством РФ.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда России от 31.12.2002 № 85.

Если в организации практикуется выдача заработной платы через специально назначенных лиц (раздатчиков), с ними тоже должен быть заключен договор о полной материальной ответственности и они должны быть включены в перечень подотчетных лиц.

Читателям следует иметь в виду, что трудовым законодательством установлено ограничение, связанное с оформлением договора о полной материальной ответственности.

В общем случае [2] заключение трудового договора допускается с лицами, достигшими возраста шестнадцати лет. Однако на основании других статей настоящего Кодекса можно сделать вывод, что существует фактически прямой запрет на прием на работу материально ответственных лиц, не достигших возраста восемнадцати лет.

В соответствии со ст. 242 ТК РФ работники в возрасте до восемнадцати лет несут полную материальную ответственность только за умышленное причинение ущерба, за ущерб, причиненный в состоянии алкогольного, наркотического или токсического опьянения, а также за ущерб, причиненный в результате совершения преступления или административного проступка. Следовательно, договор о полной материальной ответственности с ними заключен быть не может, что, в свою очередь, обуславливает невозможность выдачи таким лицам подотчетных сумм.

Подотчетные суммы для оплаты командировочных расходов работникам моложе восемнадцати лет также выдаваться не могут, так как трудовое законодательство запрещает направление несовершеннолетних лиц в служебные командировки.

Следует подчеркнуть, что трудовым законодательством предусмотрены дополнительные основания для расторжения трудового договора с работниками, осуществляющими операции с материальными и денежными ценностями в случае утраты доверия к ним со стороны руководства.

1.1.3. Выдача наличных денежных средств под отчет

При выдаче наличных денежных средств под отчет должны соблюдаться общие требования, установленные Порядком ведения кассовых операций.

Выдача наличных денежных средств из касс организаций производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным другим документам [3] с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денежных средств должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах имеется разрешительная надпись руководителя организации, то его подпись на расходных кассовых ордерах не обязательна. Иными словами, в общем случае вышеуказанный реквизит документа (расходного кассового ордера) не является обязательным к заполнению.

Составление и регистрация расходного кассового ордера в журнале регистрации приходных и расходных кассовых ордеров производится в бухгалтерии работником, ответственным за ведение соответствующей группы операций (а не бухгалтером-кассиром). После составления и регистрации расходный кассовый ордер передается кассиру для исполнения. Выдача расходных ордеров на руки лицам, получающим денежные средства, не допускается. Установление данного правила объясняется тем, что передача ордера непосредственно кассиру исключает возможность внесения в него неоговоренных исправлений. Из этого, в частности, следует, что кассир формально не имеет права принимать к исполнению ордер, представляемый получателем тех или иных сумм наличных денежных средств. Если же подобная ошибка допущена работником бухгалтерии (ордер передан получателю), то главный бухгалтер должен убедиться в правильности и обоснованности выплаты сумм, указанных в документе, посредством личного общения с бухгалтером, оформившим расходный кассовый ордер, и проверить соответствующую запись, внесенную в журнал регистрации приходных и расходных кассовых ордеров. В противном случае любое недоразумение (по поводу размера или обоснованности выплачиваемых сумм) может быть расценено как ошибка кассира, а выплаченная сумма – как недостача денежных средств со всеми вытекающими последствиями.

При выдаче денежных средств по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Требование об обязательном представлении документа, удостоверяющего личность, может показаться в некоторых случаях излишним, например, если личность получателя заведомо известна кассиру. Однако данный реквизит расходного кассового ордера обязателен к заполнению (если получатель является единственным), а при отсутствии подобного документа заполнить его не представляется возможным. Если заменяющий расходный кассовый ордер документ составлен на выдачу денежных средств нескольким лицам, то получатели также предъявляют документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится. Порядок ведения кассовых операций допускает выдачу денежных средств по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денежных средств может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей – прописью, копеек – цифрами. При получении денежных средств по платежной (расчетно-платежной) ведомости сумма прописью не приводится.

Кассир производит выдачу денежных средств только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денежных средств производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денежных средств бухгалтером указываются фамилия, имя и отчество лица, которому доверено получение денежных средств. Если выдача денежных средств производится по ведомости, кассир делает перед распиской в получении денег надпись: « По доверенности» . Выдача денежных средств по доверенности производится в соответствии с требованиями, предусмотренными в п. 15 Порядка ведения кассовых операций (с обязательным требованием предъявления документа, удостоверяющего личность, и перенесения данных из этого документа в соответствующий реквизит расходного кассового ордера). Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или отпечатаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

В расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы.

Прием и выдача денежных средств по кассовым ордерам могут производиться только в день их составления.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

– наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

– правильность оформления документов;

– наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денежных средств подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью « Оплачено» с указанием даты (числа, месяца, года).

1.1.4. Особенности выдачи наличных денежных средств под отчет

Организации выдают наличные денежные средства под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями организаций.

Выдача наличных денежных средств под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные денежные средства под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним.

Таким образом, выдача наличных денежных средств работникам организации может производиться для закупки материальных ценностей, для возмещения расходов по приобретению товаров для нужд организации, а также для выдачи сумм, причитающихся сотрудникам организации при убытии в командировку.

Установлены следующие основные ограничения в отношении выдачи наличных денежных средств под отчет:

– запрещается выдавать подотчетные суммы лицам, не являющимся работниками организации;

– запрещается выдавать подотчетные суммы при наличии непогашенной задолженности по ранее выданным подотчетным суммам;

– нарушением является выдача сумм лицам, которые не указаны в качестве материально ответственных лиц в соответствующем распорядительном документе. Как правило, перечень подотчетных лиц ежегодно отдается приказом руководителя организации в начале года. Одновременно устанавливаются предельные размеры единовременной выдачи подотчетных сумм на конкретные цели, а также схема документооборота (порядок и сроки представления отчетности в израсходовании подотчетных сумм). Данные ограничения не распространяются на случаи выдачи подотчетных сумм командированным работникам.

Учет сумм, выданных под отчет на административно-хозяйственные и прочие расходы, осуществляется на счете 71 «Расчеты с подотчетными лицами». На израсходованные подотчетными лицами суммы этот счет кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

При выдаче подотчетных сумм для выплаты заработной платы читателям следует учитывать общие требования трудового законодательства, регулирующие этот процесс.

В соответствии со ст. 136 ТК РФ:

– при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате;

– заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором;

– заработная плата выплачивается непосредственно работнику, за исключением случая, если иной способ выплаты предусматривается законом или трудовым договором. Из этого требования, в частности, следует, что для того чтобы заработная плата могла быть выдана другому лицу (например, родственнику или коллеге заболевшего работника), как минимум, необходима доверенность, оформленная установленным порядком. В противном случае выдача наличных денежных средств является незаконной, и в случае предъявления претензий работником, которому заработная плата была начислена, вся сумма выплаты может быть взыскана с кассира;

– заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором;

– для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы. Это обычно практикуется в некоторых государственных учреждениях и регулируется отраслевыми или ведомственными нормативными актами;

– при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня;

– оплата отпуска производится не позднее чем за три дня до его начала.

Согласно ст. 140 ТК РФ при прекращении трудового договора (увольнении работника) выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

1.1.5. Документальное оформление списания подотчетных сумм

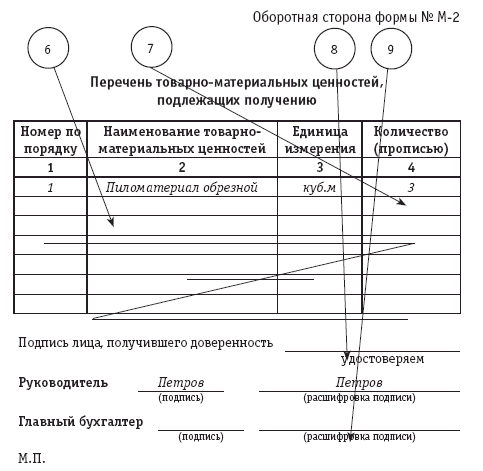

Суммы, выданные под отчет, списываются на основании представленного авансового отчета, форма которого утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна применяться организациями всех форм собственности, за исключением бюджетных учреждений.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1—6) и нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте, заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем организации или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

1. Количество документов должно соответствовать числу записей на обороте. Количество листов, как правило, превышает количество документов.

2. Необходимо наличие подписей бухгалтера, подтверждающего целевое назначение и правомерность принятия к учету израсходованных сумм, а также главного бухгалтера, разрешающего выдачу наличных денежных средств в погашение перерасхода или прием остатка ранее выданных денежных средств.

3. Должно быть указано состояние расчетов с подотчетным лицом по ранее выданным авансам. Выдача аванса при наличии ранее не погашенной подотчетной суммы является нарушением Порядка ведения кассовых операций. Однако на практике это встречается достаточно часто. В принципе, за состоянием расчетов должен следить бухгалтер на соответствующем рабочем месте. В то же время обязанность по ведению аналитического учета расчетов с подотчетными лицами может быть возложена на бухгалтера-кассира. В этом случае вышеуказанные суммы должны вписываться кассиром, причем при этом целесообразно делать соответствующие отметки до того, как будут заполнены другие реквизиты авансового отчета.

4. Отсутствие подписи руководителя организации, утверждающего авансовый отчет, а также суммы в указанной строке делает документ недействительным, и суммы наличных денежных средств должны расцениваться как излишек или недостача (в зависимости от того, осуществлялся прием остатка или выплата перерасхода).

Согласно п. 11 Порядка ведения кассовых операций организация вправе выдавать под отчет наличные денежные средства на хозяйственные и командировочные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица посредством утверждения авансового отчета.

Наличные денежные средства выдаются под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели.

При этом лица, получившие наличные денежные средства под отчет, обязаны в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если подотчетные средства были выданы работнику организации без установления срока их возврата и такие суммы отражены по дебету счета 71, оснований для включения в налогооблагаемый доход работника этих сумм не имеется.

Согласно п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации основанием для записей хозяйственных операций и их отражения в регистрах бухгалтерского учета служат первичные документы, фиксирующие факт их совершения, которые должны содержать достоверные данные, создаваться своевременно – как правило, в момент совершения операции – и содержать обязательные реквизиты. Кроме того, все документы, отражающие факт совершения хозяйственной операции, подлежат обязательному гашению торговой организацией штампом или надписью от руки « получено» или « оплачено» с указанием даты (числа, месяца, года).

Таким образом, в оправдание расходов, произведенных подотчетным лицом, последний должен представить не только правильно оформленный, но и надлежаще погашенный оправдательный документ. Кроме того, подтверждением приема наличных денежных средств продавцом служит чек кассового аппарата либо приходный кассовый ордер. Организации, не использующие ККТ, принимают наличные денежные средства по приходному кассовому ордеру с выдачей квитанции за подписями главного бухгалтера и (или) уполномоченного на то лица и кассира, заверенной печатью (штампом) или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций).

Если даты, проставленные на первичных документах, подтверждающих расходование наличных денежных средств, которые получены под отчет, окажутся более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных средств, то такое противоречие свидетельствует либо о недостоверности первичных документов, подтверждающих расходование подотчетных средств, либо о возмещении организацией затрат своих работников (в последнем случае приобретенные ценности являются собственностью физического лица, и поэтому правильнее в данном случае оформлять при возмещении затрат договор купли-продажи). Затраты, произведенные работником, которому денежные средства под отчет не выдавались в связи с покупкой материалов, возмещаются путем выдачи из кассы организации наличных денежных средств с оформлением расходного кассового ордера, основанием для выписки которого служит представленный работником товарный чек.

При неполном израсходовании подотчетной суммы работник может сдать неиспользованный остаток в кассу организации (либо дать согласие на удержание с сумм начисленной оплаты труда). При сдаче в кассу остатка денежных средств должны быть соблюдены общие правила приема, выдачи и хранения денежных средств, которые установлены Порядком ведения кассовых операций. Требования по оформлению приходных и расходных документов содержатся также в соответствующих постановлениях Госкомстата России.

Прием наличных денежных средств производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации. Таким образом, бухгалтер-кассир не должен требовать каких-либо дополнительных документальных подтверждений правомерности внесения денежных средств в кассу помимо приходного кассового ордера, подписанного главным бухгалтером. Право подписи приходных кассовых ордеров другим лицам может быть предоставлено (приказом или иным распорядительным документом руководителя организации), но это практикуется крайне редко. Дело в том, что п. 3 ст. 7 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) установлено, что без подписи главного бухгалтера денежные документы (а также расчетные документы, финансовые и кредитные обязательства) считаются недействительными и не должны приниматься к исполнению. Предоставление права подписи денежных документов другим лицам может впоследствии создать определенные проблемы в случае, если какие-либо требования действующего законодательства будут нарушены.

Приходные кассовые ордера запрещено выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается лицом, его выписавшим, для исполнения непосредственно в кассу. Кассир только проверяет правильность его оформления, наличие и подлинность подписи главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

При приеме банкнот и монет кассиры организаций обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

При приеме денежных средств выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Таким образом, в обязанности кассира при приеме наличных денежных средств входит:

– проверка правильности заполнения приходного кассового ордера (форма № КО-1, утвержденная постановлением Госкомстата России от 18.08.1998 № 88) в части заполнения всех реквизитов и наличия подписи главного бухгалтера;

– проверка платежеспособности сдаваемых банкнот.

При проверке правильности заполнения приходного кассового ордера бухгалтеру следует учитывать следующие основные требования, предъявляемые к его заполнению:

– приходный кассовый ордер применяется независимо от того, какой метод обработки данных (ручной или машинный – с применением средств вычислительной техники) используется в организации;

– приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Иными словами, бухгалтер-кассир (как работник бухгалтерии) может выписать приходный кассовый ордер, однако без подписи главного бухгалтера он считается недействительным. Из этого следует, что если между моментом выписки такого ордера (фактического приема денежных средств) и подписанием его главным бухгалтером будет проведена внезапная инвентаризация кассы, принятые денежные средства должны быть оприходованы как находящиеся в излишке;

– квитанция к приходному кассовому ордеру также подписывается главным бухгалтером. Кроме того, на нем должны быть проставлены подпись кассира и печать или штамп кассира. Квитанция регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер остается в кассе.

1.2. Бухгалтерский учет расчетов с подотчетными лицами

Общие правила организации бухгалтерского учета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов, Инструкция по применению Плана счетов), утвержденной приказом Минфина России от 31.10.2000 № 94н.

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, Планом счетов предусмотрено открытие и ведение счета 71.

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (если они не могут быть удержаны из оплаты труда работника).

Таким образом, полная схема бухгалтерских проводок по учету операций с денежными средствами, выданными под отчет, выглядит следующим образом:

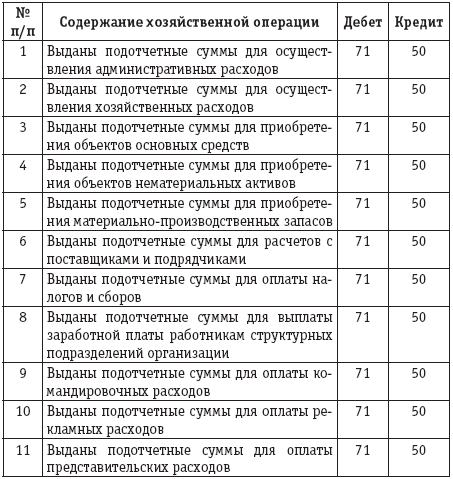

Д – т 71 К – т 50 «Касса» – на сумму наличных денежных средств, переданных под отчет материально ответственному лицу;

Д – т 71 К – т 50 – на сумму стоимости денежных документов, переданных под отчет материально ответственному лицу;

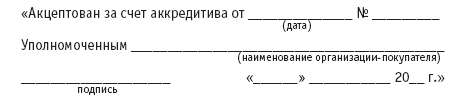

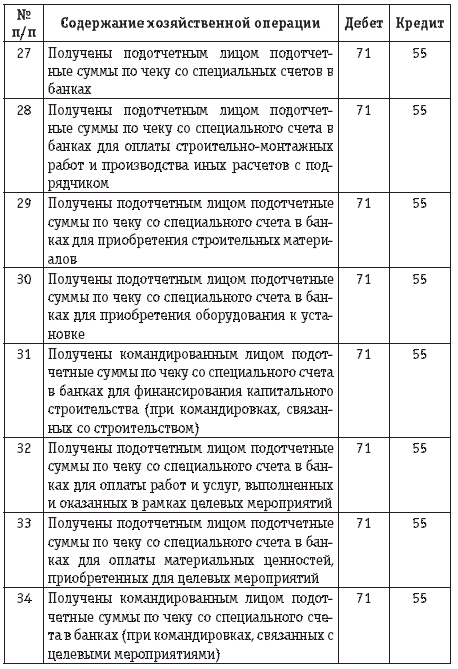

Д – т 71 К – т 51 «Расчетные счета» – на сумму денежных средств, полученных материально ответственным лицом непосредственно с расчетного счета или перечисленных для получения подотчетным лицом в месте осуществления расчетов. В первом случае имеется в виду ситуация (не запрещенная гражданским и банковским законодательством), при которой чек на получение наличных денег выписывается не на кассира организации, а на материально ответственного работника. Подобная ситуация может иметь место, например, в случае, если необходимая сумма наличных денежных средств в кассе отсутствует, расходы нужно провести немедленно, а выезд кассира для получения наличных денежных средств нецелесообразен;

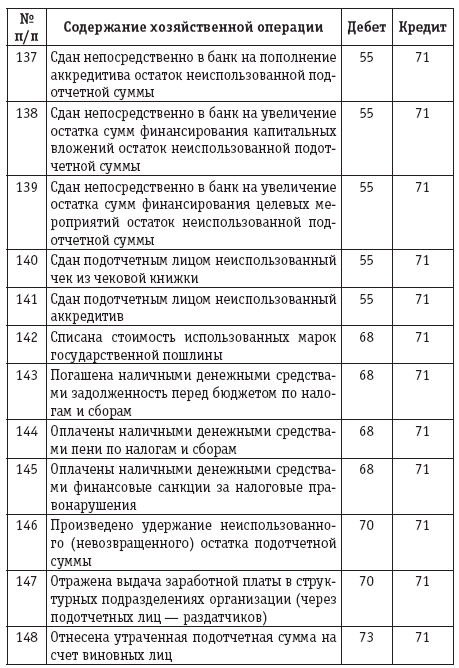

Д – т 71 К – т 55 «Специальные счета в банках» – отражена передача подотчетному лицу аккредитива или чека из чековой книжки для осуществления расчетов с контрагентами. Расчеты чеками из чековых книжек чаще всего ограничиваются границами того населенного пункта, в котором расположено отделение банка, открывшего специальный счет, а расчеты аккредитивами могут осуществляться и с организациями, расположенными в других регионах. Кроме того, средства, аккумулированные на специальных счетах банков (например, для финансирования капитального строительства или финансирования целевых мероприятий), могут использоваться так же, как и средства, находящиеся на расчетном счете. Иными словами, данная проводка может оформляться при получении материально ответственным работником наличных денежных средств со специального счета или при перечислении подотчетных сумм с соответствующих счетов;

Д – т 07 «Оборудование к установке» К – т 71 – на сумму стоимости приобретенного подотчетным лицом оборудования, а также на сумму расходов (работ и услуг сторонних организаций), подлежащих включению в фактическую себестоимость приобретенного оборудования к установке. Такая проводка может быть оформлена в организациях, ведущих учет материально-производственных запасов на счете 07, то есть в организациях, являющихся заказчиками строительства по договору строительного подряда, а также организациями, осуществляющими строительство хозяйственным способом;

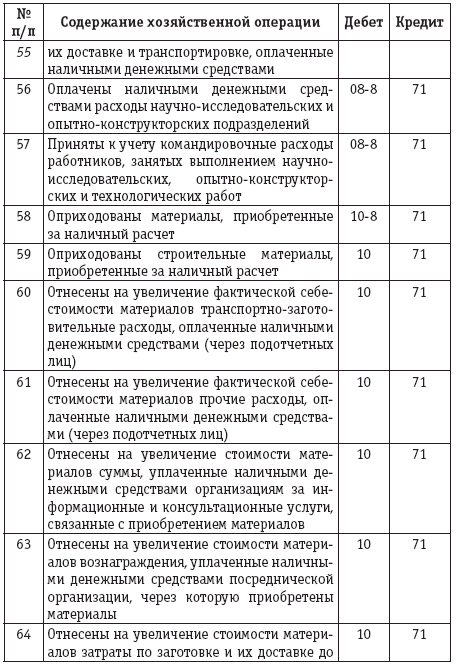

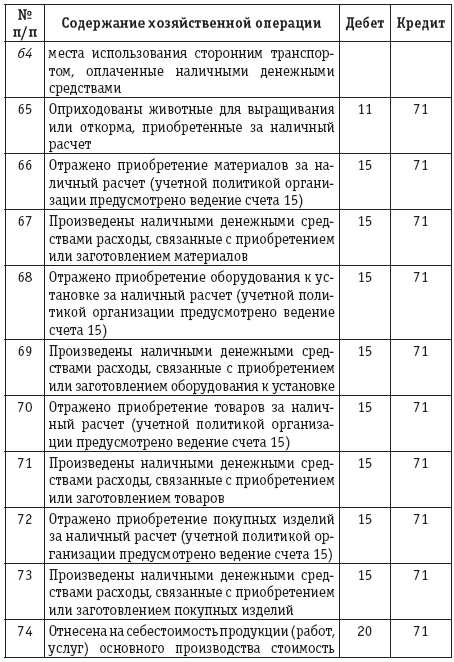

Д – т 10 «Материалы» К – т 71– на сумму расходов, подлежащих включению в фактическую себестоимость приобретенных материалов, включая стоимость приобретенных материалов. Чаще всего подобным образом приобретаются канцелярские товары, товары хозяйственного и бытового назначения, а также оплачиваются некоторые услуги (например, транспортные), стоимость которых подлежит включению в фактическую себестоимость приобретенных материалов;

Д – т 11 «Животные на выращивании и откорме» К – т 71 – на сумму стоимости животных, приобретенных для выращивания или откорма, а также на сумму расходов, связанных с приобретением животных и подлежащих отнесению на увеличение их стоимости;

Д – т 15 «Заготовление и приобретение материальных ценностей» К – т 71 – на сумму расходов, подлежащих включению в фактическую себестоимость приобретенного оборудования, материалов, товаров, покупных изделий, животных для выращивания и откорма – в случае, если учетной политикой организации закреплена схема бухгалтерского учета, в соответствии с которой фактическая себестоимость материально-производственных запасов формируется на счете 15. Такой же проводкой оформляется принятие к учету стоимости любых приобретенных за наличный расчет материально-производственных запасов;

Д – т 20 «Основное производство» К – т 71 – на сумму стоимости работ и услуг сторонних организаций, оплаченных подотчетным лицом, а также на сумму расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) основного производства. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения. Иными словами, для того чтобы расходы, произведенные материально ответственным работником, могли быть списаны подобным способом, необязательно, чтобы подотчетным лицом был рабочий основного производства;

Д – т 23 «Вспомогательные производства» К – т 71 – на суммы произведенных расходов, так же как и в случае списания расходов в корреспонденции со счетом 20, с той только разницей, что расходы в данном случае относятся к продукции, работам или услугам вспомогательных производств;

Д – т 25 «Общепроизводственные расходы» К – т 71– на сумму оплаченных наличными денежными средствами расходов, подлежащих отнесению на увеличение общепроизводственных расходов. Это могут быть расходы в виде оплаты работ и услуг сторонних организаций по содержанию объектов основных средств цехового назначения, а также командировочные расходы цехового персонала (например, мастера или начальника цеха);

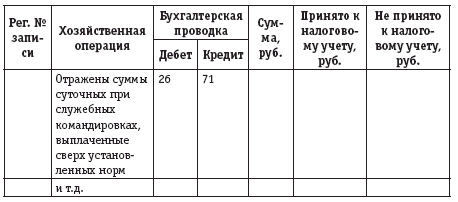

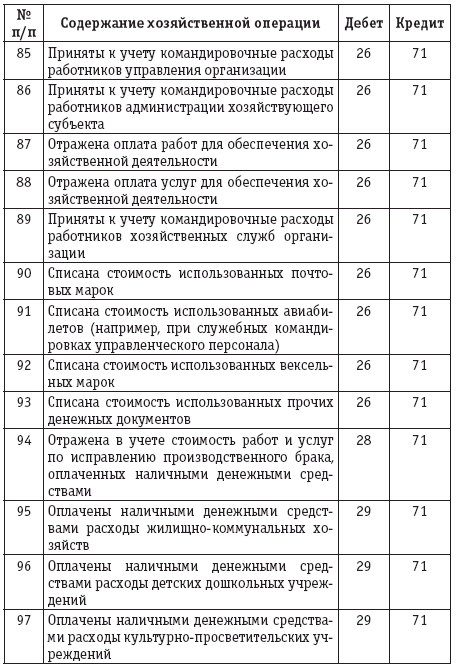

Д – т 26 «Общехозяйственные расходы» К – т 71 – на сумму оплаты работ и услуг сторонних организаций, включаемых в общехозяйственные расходы (например, коммунальных платежей, юридических, консультационных услуг и т.д.);

Д – т 28 «Брак в производстве» К – т 71 – на сумму расходов, связанных с исправлением устранимого брака, а также с осуществлением гарантийного ремонта или гарантийного обслуживания;

Д – т 29 «Обслуживающие производства и хозяйства» К – т 71 – на сумму стоимости работ и услуг сторонних организаций, оплаченных командированным работником. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения, включая работников аппарата управления. Таким же образом списываются суммы расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) обслуживающих производств и хозяйств (как правило, работников этих хозяйств) и оплаченных наличными денежными средствами через подотчетных лиц;

Д – т 44 «Расходы на продажу» К – т 71 – на сумму расходов по транспортировке и хранению готовой продукции при условии, что они оплачены наличными денежными средствами. Кроме того, таким же образом списываются расходы, связанные с заключением и исполнением хозяйственных договоров, представительские и рекламные расходы, а также расходы, осуществляемые в рамках претензионной работы (с поставщиками, подрядчиками, транспортными организациями и т.д.) и мероприятий по разрешению разногласий с контрагентами. Организации торговли и общественного питания в дебет счета 44 могут списывать суммы оплаченных наличными денежными средствами расходов любого из работников организации (с распределением по статьям издержек обращения);

Д – т 68 «Расчеты по налогам и сборам» К – т 71 – на сумму наличных денежных средств, использованных на оплату задолженности перед бюджетом по налогам и сборам. Чаще всего подобным образом осуществляется оплата государственной пошлины;

Д – т 70 К – т 71 – такая проводка оформляется в случае, если выплата заработной платы структурным подразделениям организации осуществляется через подотчетных лиц (раздатчиков). Проводка оформляется после завершения выплат и сдачи ведомости (платежной или расчетно-платежной) в кассу организации;

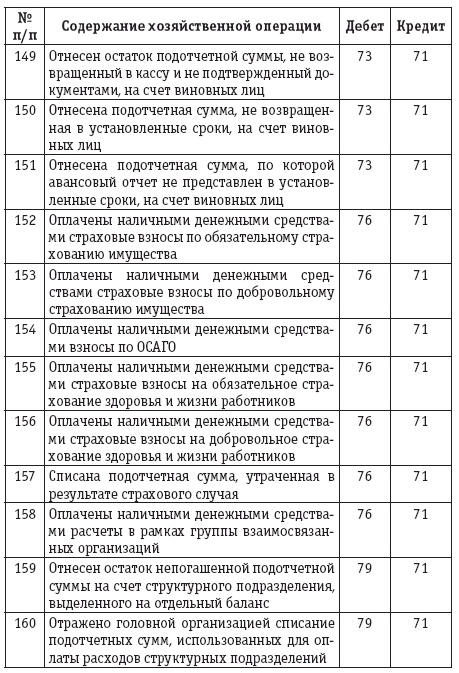

Д – т 76 «Расчеты с разными дебиторами и кредиторами» К – т 71 – на сумму оплаты страховых взносов наличными денежными средствами через подотчетных лиц, например взносов на обязательное страхование гражданской ответственности владельцев транспортных средств;

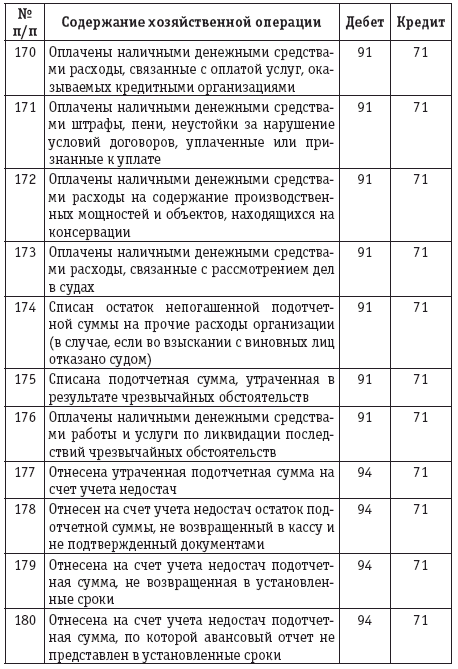

Д – т 91 «Прочие доходы и расходы» К – т 71 – на сумму прочих расходов, оплаченных наличными денежными средствами. Такими расходами могут быть расходы, связанные с прочей деятельностью (например, арендой объектов основных средств), суммы финансовых санкций за нарушение условий хозяйственных договоров и т.д.

Д – т 50 К – т 71 – на сумму неиспользованного остатка подотчетной суммы, сданной подотчетным лицом в кассу организации;

Д – т 50 К – т 71 – отражено приобретение за наличный расчет денежных документов (почтовых марок, марок государственной пошлины, вексельных марок, авиабилетов, путевок в дома отдыха и т.д.), а также выбытие денежных документов. Если денежные документы приобретаются кассиром (что является весьма распространенной практикой), в учете делается проводка: Д-т 50, субсчет «Денежные документы», К-т 50;

Д – т 51 К – т 71 – на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на расчетный счет в банке;

Д – т 55 К – т 71 – на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на специальный счет в банке. Такой же проводкой отражается возврат неиспользованного аккредитива;

Д – т 70 К – т 71 – на сумму неиспользованного остатка подотчетной суммы, удержанного с заработной платы подотчетного лица, – при условии его согласия на удержание. Если же работник не согласен с удержанием (например в случае, если часть фактически произведенных расходов не принимается к оплате), используется другая схема проводок:

Д – т 94 К – т 71 – на сумму остатка денежных средств или расходов, не подтвержденных оправдательными документами;

Д – т 73, субсчет «Расчеты по возмещению материального ущерба», К – т 94 – на сумму, подлежащую удержанию на основании проведенного расследования и изданного приказа или распоряжения руководителя организации;

Д – т 91 К – т 94 – на сумму ущерба, во взыскании которой отказано судом или арбитражем, а также при отсутствии оснований для взыскания;

Д – т 70 К – т 73 – на сумму, удержанную с оплаты труда подотчетного лица.

Пример.

Организация выдала аванс наличными денежными средствами под оказание услуги сторонней организацией на сумму 10 000 руб. Фактическая стоимость этой услуги (с учетом НДС) составила 8260 руб. Остаток неиспользованного аванса был сдан в кассу организации подотчетным лицом организации, оказавшей услугу. В бухгалтерском учете должны были быть оформлены следующие проводки:

Д– т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные», К– т 51 – 10 000 руб.

Д– т 20 К– т 60 – 7000 руб. – на сумму стоимости оказанной услуги;

Д– т 19 «Налог на добавленную стоимость по приобретенным ценностям» К– т 60 – 1260 руб. – на сумму НДС по стоимости оказанной услуги;

Д– т 60 К– т 60, субсчет «Авансы выданные», – 8260 руб. – на сумму зачтенного аванса;

Д– т 50 К– т 60 – 1740 руб. – на сумму остатка неиспользованного аванса, внесенного в кассу организации;

Д– т 68 К– т 19 – 1260 руб. – на сумму НДС, предъявленную к зачету или возмещению.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

В некоторых случаях для целей финансового или экономического анализа, а также при существенных оборотах подотчетных сумм может оказаться весьма полезной организация аналитического учета по принципам, используемым в бюджетном учете, – в зависимости от целей, на которые выдан аванс:

– на оплату труда;

– на оплату услуг связи;

– на оплату транспортных услуг;

– на оплату коммунальных услуг;

– на оплату аренды за пользование имуществом;

– на приобретение основных средств;

– на приобретение материалов;

– на командировочные расходы (с возможной дифференциацией по видам расходов);

– на расчеты с поставщиками товаров и т.д.

Сумма перерасхода (в разрешенных случаях) оформляется дополнительной бухгалтерской записью по дебету счета учета расчетов с подотчетными лицами и кредиту счета учета денежных средств в кассе. Подобная ситуация может иметь место в случае, если сумма фактически произведенных расходов оказалась больше суммы выданного аванса.

Необходимость организации и ведения обособленного налогового учета при списании подотчетных сумм возникает, как правило, только при принятии к учету командировочных расходов.

1.3. Материальная ответственность подотчетных лиц

С подотчетными лицами заключаются договоры о полной материальной ответственности, что предполагает возможность полного взыскания нанесенного ущерба с подотчетных лиц. Трудовое законодательство предоставляет право руководителю организации на принятие соответствующего решения (посредством издания соответствующего приказа или распоряжения). Очевидно, что работники, привлекаемые к ответственности, далеко не всегда согласны либо с суммой взыскания, либо с самим его фактом.

Судебная практика по делам, посвященным материальной ответственности, обобщена в постановлении Пленума Верховного Суда Российской Федерации от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю».

В части, относящейся к отношениям, возникающим по суммам материального ущерба, нанесенного подотчетными лицами, по нашему мнению, заслуживают следующие разъяснения.

Судья не вправе отказать в принятии искового заявления по мотиву пропуска работодателем годичного срока, исчисляемого со дня обнаружения причиненного ущерба (часть вторая ст. 392 ТК РФ). Если работодатель пропустил срок для обращения в суд, судья вправе применить последствия пропуска срока (отказать в иске), если о пропуске срока до вынесения судом решения заявлено ответчиком и истцом не будут представлены доказательства уважительности причин пропуска срока, которые могут служить основанием для его восстановления (часть третья ст. 392 ТК РФ). К уважительным причинам пропуска срока могут быть отнесены исключительные обстоятельства, не зависящие от воли работодателя, препятствующие подаче искового заявления.

Работник не может быть привлечен к материальной ответственности, если ущерб возник вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ). Применительно к денежными средствам, по нашему мнению, речь может идти о несоблюдении требований Порядка ведения кассовых операций по обеспечению сохранности денежных средств, например при их выдаче подотчетному лицу существенно ранее того срока, когда они должны быть израсходованы.

К нормальному хозяйственному риску могут быть отнесены действия работника, соответствующие современным знаниям и опыту, когда поставленная цель не могла быть достигнута иначе, работник надлежащим образом выполнил возложенные на него должностные обязанности, проявил определенную степень заботливости и осмотрительности, принял меры для предотвращения ущерба, и объектом риска являлись материальные ценности, а не жизнь и здоровье людей.

Неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику, может служить основанием для отказа в удовлетворении требований работодателя, если это стало причиной возникновения ущерба.

В силу ст. 240 ТК РФ работодатель вправе с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от возмещения ущерба виновным работником. При этом читателям следует иметь в виду, что собственник имущества организации может ограничить право работодателя на отказ от возмещения ущерба (полностью или частично) виновным работником в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации (ст. 240 ТК РФ). В отношении подотчетных сумм законодательные и нормативные акты, допускающие возможность отказа от возмещения ущерба, нам неизвестны, так же как и акты, позволяющие уменьшать сумму ущерба от утраты наличных денежных средств.

При оценке доказательств, подтверждающих размер причиненного работодателю ущерба, суду необходимо иметь в виду, что в соответствии с частью первой ст. 246 ТК РФ при утрате и порче имущества он определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Если невозможно установить день причинения ущерба, работодатель вправе исчислить размер ущерба на день его обнаружения. Если на время рассмотрения дела в суде размер ущерба, причиненного работодателю утратой или порчей имущества, в связи с ростом или снижением рыночных цен изменится, суд не вправе удовлетворить требование работодателя о возмещении работником ущерба в бульшем размере либо требование работника о возмещении ущерба в меньшем размере, чем он был определен на день его причинения (обнаружения), поскольку ТК РФ такой возможности не предусматривает.

Данное разъяснение может быть весьма существенным в случае, если ущерб нанесен лицом, получившим под отчет валютные средства (например, при зарубежных командировках).

2. Расчеты с командированными работниками

2.1. Общие положения

При осуществлении предпринимательской деятельности хозяйствующими субъектами нередко возникает необходимость направления работников организации для выполнения тех или иных функций за пределами местности, в которой работник постоянно проживает и выполняет функции, закрепленные трудовым договором.

В соответствии со ст. 166 ТК РФ поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы является служебной командировкой. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ. В настоящее время некоторые особенности оплаты и документального оформления командировок на уровне федерального законодательства установлены для работников организаций, финансируемых за счет средств федерального бюджета. В то же время для целей налогообложения установлены определенные ограничения (в частности, по размеру суточных, принимаемых к налоговому учету по налогу на прибыль, по размеру суточных, не облагаемых налогом на доходы физических лиц).

В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В служебную командировку могут направляться работники любых категорий (управленческий персонал, технические и обслуживающие работники, рабочие) и профессий. Чаще всего в командировку направляются представители управленческих служб, а также при определенных условиях – рабочие и представители обслуживающего персонала. Иными словами, при формировании себестоимости продукции (работ, услуг) расходы, осуществленные во время командировки, могут быть отнесены на любой из счетов учета производственных затрат (20, 23, 25, 26, 28, 29, 44, 91). Кроме того, если командировки непосредственно связаны с приобретением материально-производственных запасов, объектов основных средств или иных активов, командировочные расходы могут относиться на увеличение стоимости приобретенного имущества.

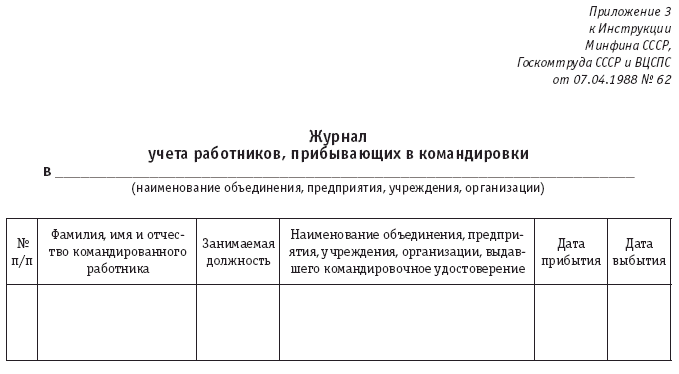

Порядок направления работников в командировки приведен в Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» (далее – Инструкция № 62), изданной на основании постановления Совмина СССР от 18.03.1988 № 351 (далее – постановление Совмина СССР от 18.03.1988 № 351) и действующей в части, не противоречащей ТК РФ.

В отношении некоторых групп работников трудовым законодательством установлены ограничения в части возможности направления в командировку.

В любом случае не могут быть направлены в командировку:

– беременные женщины (ст. 259 ТК РФ);

– работники в возрасте до 18 лет (ст. 268 ТК РФ). ТК РФ сделано исключение в отношении творческих работников средств массовой информации, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений;

– работники в период действия ученического договора – в служебные командировки, не связанные с ученичеством (ст. 203 ТК РФ). Только с письменного согласия могут быть направлены в командировку:

– женщины, имеющие детей в возрасте до трех лет. При этом женщины, имеющие детей в возрасте до трех лет, должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку;

– матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

– работники, имеющие детей-инвалидов. В соответствии со ст. 264 ТК РФ гарантии и льготы, предоставляемые женщинам в связи с материнством (в частности, направление в служебные командировки), распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних;

– работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Право направлять работников в командировки предоставлено руководителям организаций. Перечень документов, служащих основанием для направления работника в служебную командировку, может быть установлен приказом или иным внутренним распорядительным актом организации. В частности, это может быть приказ о командировании и (или) выдача командировочного удостоверения.

По нашему мнению, в отношении организаций и учреждений, финансируемых за счет средств бюджета, продолжает действовать ограничение, установленное п. 5 постановления Совмина СССР от 18.03.1988 № 351, в соответствии с которым командирование в вышестоящие в порядке подчиненности организации осуществляется по вызову руководителя этой организации или по согласованию с ним. Аналогичное ограничение может быть установлено головной организацией в отношении филиала, а также для командировок внутри холдинга.

Пунктом 6 постановления Совмина СССР от 18.03.1988 № 351 установлено, что в общем случае срок командировки работников определяется руководителями объединений, предприятий, учреждений и организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути.

Срок командировки работников в органы государственной власти не должен превышать пяти дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на пять дней с письменного разрешения руководителя этого органа управления. Продолжительность командировок для проведения ревизий и проверок, проводимых по планам вышестоящих организаций или органов государственной власти, не должна превышать 40 дней.

Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

В отдельных случаях более длительные сроки командировки могут устанавливаться руководителями министерств и ведомств.

Подчеркнем, что ограничение сроков командировок установлено постановлением Совмина СССР от 18.03.1988 № 351, которое было принято в иных экономических условиях. Тем не менее данное постановление не отменено и не признано недействующим. Следовательно, это обстоятельство может трактоваться налоговыми органами как экономически необоснованное. Иными словами, суммы суточных и прочих расходов, размер которых зависит от длительности командировки, к налоговому учету приниматься не должны.

Для целей бухгалтерского учета вышеперечисленные ограничения значения не имеют. Но в случае, если какие-то расходы к налоговому учету приниматься не будут, возникают постоянные налоговые обязательства и, следовательно, возникает необходимость организации бухгалтерского учета в соответствии с нормами Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н.

При зарубежных командировках длительностью свыше 181 дня (например, для выполнения монтажных или наладочных работ) могут возникнуть определенные проблемы с начислением налога на доходы физических лиц: в соответствии с налоговым законодательством работник уже не считается резидентом Российской Федерации и не является налогоплательщиком.

Для расчета размера суточных существенное значение имеет порядок определения длительности командировки. В соответствии с Инструкцией № 62:

– днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы;

– при отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта;

– день приезда работника в место постоянной работы определяется аналогичным образом.

При командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при представлении документов о найме жилого помещения расходы по найму ему возмещаются в общем порядке.

Вопрос о том, может ли работник ежедневно возвращаться из места командировки к месту своего постоянного жительства, решается в каждом конкретном случае руководителем объединения, предприятия, учреждения, организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

По нашему мнению, в том же приказе (или в ином внутреннем нормативном акте), которым устанавливается предельная продолжительность командировок, целесообразно закрепить условия, при которых работник может не возвращаться ежедневно к месту постоянного жительства. Разумеется, делать это имеет смысл в отношении только тех населенных пунктов, транспортное сообщение с которыми обеспечивает возможность ежедневных разъездов. При этом целесообразно оговорить в данных актах возможность возвращения работника к месту постоянного жительства в выходные дни (если графики рабочего времени организации, в которую командирован работник, совпадают с графиком той организации, из которой он командирован). Выплата суточных и оплата расходов за наем помещения за эти дни представляются экономически необоснованными.

На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех учреждений и организаций, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха по возвращении из командировки не предоставляются.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

Если по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке.

Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с руководством организации.

Отметим, что решение о том, что работник должен выйти на работу в день прибытия из командировки (например, если фактическое прибытие имело место в самом начале суток, а результаты командировки должны быть использованы немедленно), не отменяет права на получение суточных за этот день. Но средняя заработная плата за этот день сохраняться не должна, так как в табеле рабочего времени соответствующая рабочая смена будет отражена как рабочая и, следовательно, будет оплачиваться в общем порядке.

За командированным работником сохраняется место работы (должность) и средний заработок во время командировки, в том числе и за время нахождения в пути.

Средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы. Данное обстоятельство может иметь существенное значение в случае, если осуществляется суммированный учет рабочего времени, то есть если продолжительность рабочей смены более восьми часов (например, 12 или 24).

Заработная плата пересылается командированному работнику по его просьбе за счет организации, от которой он командирован. Очевидно, что вопрос о перечислении заработной платы может возникнуть только в случае, если время нахождения работника в командировке дольше периода, за который начисляется заработная плата. Кроме того, по нашему мнению, такое перечисление является правомерным при согласии работника.

Таким же образом командированному работнику могут перечисляться подотчетные суммы, если срок командировки продлевается.

При командировке лица, работающего по совместительству, средний заработок сохраняется в том учреждении или организации, которые его командировали. В случае направления в командировку одновременно по основной и совмещаемой работе средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случая, если командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше двух месяцев.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке.

За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки. Следовательно, за эти дни и не начисляются суточные.

Руководителям организаций предоставляется право в случае, если размер расходов на служебные командировки (расходы по найму жилого помещения и проезду к месту командировки и обратно) известен заранее, разрешать оплату этих расходов командированным работникам, с их согласия, без представления подтверждающих документов. Денежные суммы при этом выдаются командированному работнику исходя из действительной потребности, но не выше суммы, исчисленной по установленным нормам в том порядке, в каком производится расчет командировочных.

Расчет выданной суммы, подписанный руководителем и командируемым работником, хранится в бухгалтерии учреждения или организации. По прибытии работника из командировки надлежаще оформленное командировочное удостоверение сдается им в бухгалтерию, отчет об израсходованных суммах не представляется.

Заметим, что данное право предоставлено п. 17 Инструкции № 62 и, безусловно, может быть использовано для целей бухгалтерского учета. Что же касается налогообложения, то весьма вероятно возникновение споров с налоговым органом по поводу правомерности принятия таких расходов к налоговому учету при формировании налоговой базы по налогу на прибыль. Дело в том, что формально такие расходы не могут считаться документально подтвержденными: конкретные расходы не обеспечены соответствующими оправдательными документами. Отстоять свою позицию налогоплательщику в данной ситуации будет довольно сложно. Поэтому реализация такого права может быть целесообразной в случае, если расходы не связаны с налогообложением, например, в учреждениях, которые финансируются за счет бюджетных средств, или при командировках, расходы по которым возмещаются за счет средств чистой прибыли.

Если в установленном порядке изменяются сроки командировки, производится соответствующий перерасчет.

Командированному работнику перед отъездом в командировку выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных. В течение трех дней по возвращении из командировки работник обязан представить авансовый отчет об израсходованных в связи с командировкой суммах. К авансовому отчету он должен приложить командировочное удостоверение, оформленное в установленном порядке, документы о найме жилого помещения и фактических расходах по проезду.

Если командированному работнику был выдан аванс на расходы по командировке, а документы, подтверждающие произведенные работником расходы по найму жилого помещения и проезду, не могут быть представлены, руководитель объединения, предприятия, учреждения, организации имеет право разрешить оплату расходов по найму в пределах норм, а оплату проезда – по минимальной стоимости. В этом случае, по нашему мнению, вероятные разногласия с налоговыми органами могут быть урегулированы: главное, чтобы документально был подтвержден сам факт проезда (к месту командировки и обратно).

Если физическое лицо не состоит в штате организации, но выполняет для нее какие-либо работы (оказывает услуги), связанные с поездкой в другую местность, то с этим физическим лицом должен быть заключен гражданско-правовой договор, который регулируется нормами гражданского права. К договорам гражданско-правового характера относятся договоры подряда, поручения, комиссии, перевозки, авторский и иной договор возмездного оказания услуг [4]. В этом случае порядок и условия возмещения документально подтвержденных расходов, понесенных работником в ходе выполнения работы, могут быть определены сторонами в тексте договора.

В данном случае выдача подотчетных сумм работникам, не состоящим в штате организации, запрещена.

Унифицированные формы, которые используются при документальном оформлении направления работника в командировку, утверждены постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Такими формами являются:

– приказ (распоряжение) о направлении работника (работников) в командировку (формы № Т-9 и Т-9а). Данные формы заполняются работником кадровой службы на основании служебного задания, подписываются руководителем организации или уполномоченным им на это лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, должность (специальность, профессия) командируемых, а также цель, время и место(а) командировки. При необходимости приводятся источники оплаты сумм командировочных расходов, другие условия направления в командировку. Разница в применении форм состоит в том, что приказ по форме № Т-9 издается в случае, если в командировку направляется один работник, а форма № Т-9а – если в командировку направляются несколько работников.

Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт назначения и время убытия из него). В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Командировочное удостоверение выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении работника в командировку (форма № Т-9).

После возвращения из командировки в организацию работник (подотчетное лицо) составляет авансовый отчет (форма № АО-1) с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) применяются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник, утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении работника (работников) в командировку (форма № Т-9 или № Т-9а).

Работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением (форма № Т-10) и авансовым отчетом (форма № АО-1).

Направление в командировку работающих по гражданско-правовому договору лиц не оформляется приказом руководителя. Этим лицам не выдается и командировочное удостоверение.

В случае командирования работника в страны дальнего зарубежья, включая Прибалтийские государства – бывшие республики Советского Союза, оформлять командировочное удостоверение не требуется, но обязательно наличие заграничного паспорта. Время фактического пребывания работника в командировке определяется по отметкам в заграничном паспорте о пересечении границы на контрольно-пропускных пунктах Российской Федерации. Именно поэтому ксерокопия заграничного паспорта является обязательным приложением к авансовому отчету командированного лица по возвращении из командировки.

Выполнение работником своих обязанностей во время служебной командировки связано с расходованием наличных денежных средств как на оплату расходов, непосредственно связанных с командировкой (оплата проезда и проживания в месте, куда работник командирован), так и при осуществлении затрат, обусловленных выполнением служебного задания (приобретение объектов основных средств, материально-производственных запасов, производство расчетов с контрагентами и т.д.). Поэтому расчеты с командированными лицами являются наиболее распространенной группой расчетов с подотчетными лицами, причем они характерны практически для всех организаций.

2.2. Оплата расходов на командировки

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

В соответствии с п. 10 Инструкции № 62 командированному работнику возмещаются расходы по найму жилого помещения и проезду к месту командировки и обратно к месту постоянной работы, а также выплачиваются суточные.

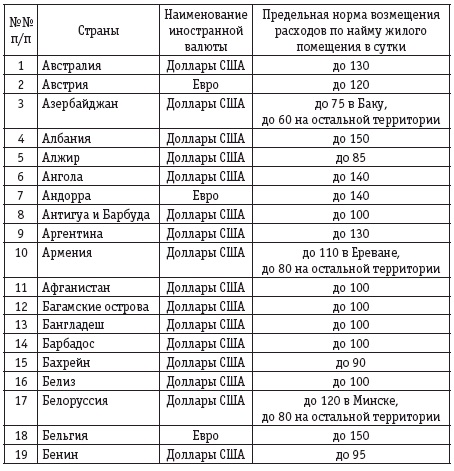

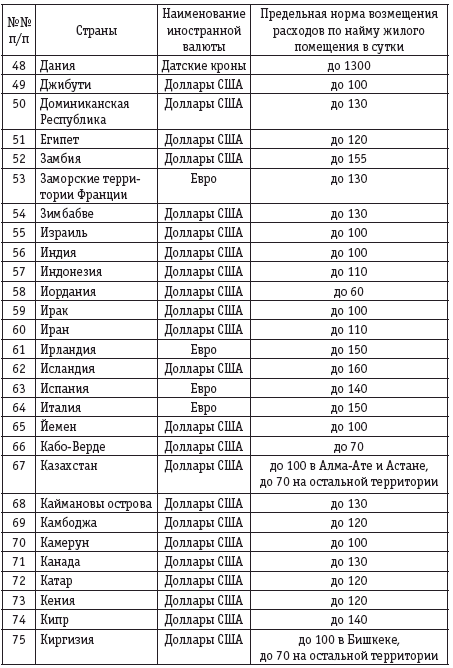

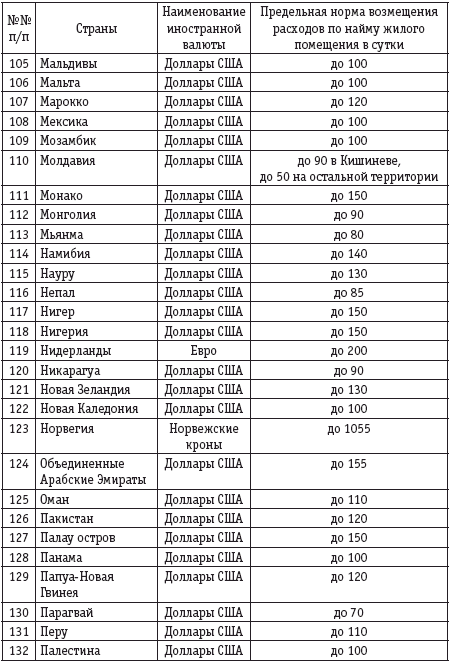

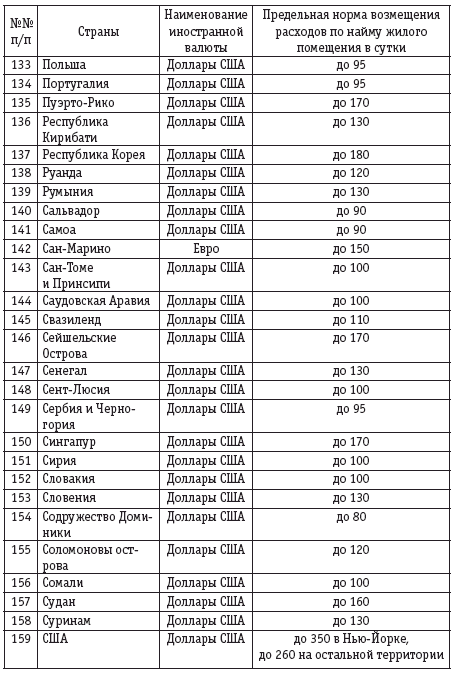

Для целей налогообложения к учету могут быть приняты следующие расходы, связанные с командировками [5]:

– расходы на проезд работника к месту командировки и обратно к месту постоянной работы;

– расходы на наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

– суточные и (или) полевое довольствие в пределах норм, утверждаемых Правительством РФ;

– расходы, связанные с оформлением и выдачей виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

– консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.