|

|

Л.С. Брагинская

Государственный долг: анализ системы управления и оценка ее эффективности

Список сокращенийВВП – валовой внутренний продукт

ВОЗ – еврооблигация (облигация внешних облигационных займов Российской Федерации)

ВЭБ – Внешэкономбанк

ГКО – государственная краткосрочная облигация

ГСО – государственная сберегательная облигация

ИНТОСАИ – Международная организация органов финансового контроля

МБРР – Международный банк реконструкции и развития

МБЭС – Международный банк экономического сотрудничества

МВФ – Международный валютный фонд

МИБ – Межрегиональный инвестиционный банк

МФО – международная финансовая организация

МЭРТ – Министерство экономического развития и торговли

НИОКР – научно-исследовательские и опытно-конструкторские разработки

ОВГВЗ – облигация внутреннего государственного валютного займа

ОГНЗ – облигация государственных нерыночных займов

ОФЗ – облигация федерального займа

ОЭСР – Организация экономического сотрудничества и развития

ВведениеГосударственный долг играет существенную и многогранную роль в макроэкономической системе любой страны. Это объясняется тем, что отношения по поводу формирования, обслуживания и погашения долга оказывают значительное влияние на состояние государственных финансов, денежного обращения, инвестиционного климата, структуры потребления и развития международного сотрудничества.

Причиной возникновения государственного долга является проводимая политика, которая не обеспечивает сбалансированность доходов и расходов государства.

Вместе с тем в мире нет ни одной страны, которая в те или иные периоды своей истории не сталкивалась бы с этой проблемой. Государственный долг является неотъемлемой частью большинства финансовых систем. Мировая практика свидетельствует о широком использовании заемной политики для финансирования расходов бюджета. Таким образом, государственный долг – это нормальное явление в финансовом хозяйстве каждой цивилизованной страны.

С экономической точки зрения государственный долг представляет собой задолженность государственных органов как результат формирования дополнительных ресурсов страны, направленных на разрешение противоречий между экономическими и социальными потребностями общества на основе займов денежных средств у частных лиц, институтов негосударственного сектора и иностранных государств.

С материальной точки зрения государственный долг представляет собой общую сумму задолженности страны по непогашенным долговым обязательствам и невыплаченным по ним процентам.

Специфика долговых отношений, которые складываются в процессе привлечения, размещения государством дополнительных финансовых ресурсов физических лиц и организаций на принципах добровольности, срочности, возвратности и возмездности для покрытия дефицита бюджета, а также отношения по погашению государственных долговых обязательств заключается в том, что страна в этих отношениях всегда выступает в роли заемщика (должника) и/или гаранта.

Правительства часто управляют большими портфелями валютных резервов, их бюджетная позиция нередко подвергается значительному риску по условным обязательствам и последствиям плохого управления бухгалтерским балансом в частном секторе. Поэтому при любых финансовых кризисах, как порожденных внутренними проблемами банковского сектора страны, так и привнесенных извне в результате распространения мирового финансового кризиса, обоснованная политика управления государственным долгом, наряду с надежной макроэкономической политикой и регулированием, имеют решающее значение для ограничения человеческих и производственных издержек, вызываемых такими кризисами.

Необходимо выделить вопросы, которые не могут быть решены исключительно за счет надежного управления государственным долгом. Управление не заменяет взвешенную макроэкономическую и налогово-бюджетную политику, и его одного недостаточно, чтобы гарантировать надежную защиту страны от экономических и финансовых потрясений. Следует подчеркнуть необходимость следующих моментов: надежная основа макроэкономической политики, характеризующейся адекватным режимом валютного курса; основа денежно-кредитной политики, надежно ориентированной на достижение стабильности цен; экономически приемлемые уровни государственного долга; устойчивая внешняя позиция; финансовая система, за которой осуществляется надлежащий надзор. Такая финансовая основа представляет собой важный фактор, способствующий появлению у участников финансового рынка уверенности в том, что они могут вкладывать средства в государственные ценные бумаги с минимальным уровнем неопределенности.

Таким образом, наличие этих основ является важным предварительным условием в создании такой структуры долга, которая отражает предпочтения органов государственного управления, касающиеся желаемого соотношения между риском и затратами, и в целом помогает стране свести к минимуму ее уязвимость по отношению к экономическим и финансовым потрясениям.

1. Система управления государственным долгом

1.1. Цели и задачиВ соответствии с действующим законодательством под государственным долгом Российской Федерации понимаются долговые обязательства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным стране. Государственный долг России полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну. Федеральные органы государственной власти используют все полномочия по формированию доходов федерального бюджета для погашения долговых обязательств России и обслуживания ее государственного долга.

Д.Л. Головачев дает следующее определение: «Под управлением государственным долгом в широком смысле понимается формирование одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика. Управление государственным долгом заключается в следующем:

• формирование политики в отношении государственного долга;

• установление границ государственной задолженности (в том числе в определении общего объема бюджетного дефицита и, следовательно, объемов заимствований, необходимых для его финансирования);

• определение основных направлений и целей воздействия на микро– и макроэкономические показатели;

• установление возможности и целесообразности финансирования за счет государственного долга общегосударственных программ.

Под управлением государственным долгом в узком смысле понимается совокупность мероприятий, связанных с выпуском и размещением государственных долговых обязательств, обслуживанием, погашением и рефинансированием государственного долга, а также регулированием рынка государственных ценных бумаг» [13].

Осуществление мероприятий по управлению государственным долгом требует от государства системного подхода и определяет многоплановый характер регулирования существующей задолженности.

В процессе управления государственным долгом можно выделить несколько функциональных элементов:

• непосредственно управление, включающее, в том числе, определение порядка, условий выпуска и размещения государственных долговых обязательств;

• обслуживание посредством осуществления операций по размещению займов, выплате процентного дохода по ним, рефинансированию и погашению;

• контроль за состоянием государственного долга.

Система управления государственным долгом – это взаимосвязь бюджетных, финансовых, учетных, организационных и других процедур, направленных на эффективное регулирование его размера, стоимости и структуры.

Правительство в проекте Концепции единой системы управления государственным долгом Российской Федерации придерживается максимально общей формулировки основных целей управления государственным долгом:

• сохранение объема государственного долга на экономически безопасном уровне;

• сокращение стоимости обслуживания государственного долга России;

• обеспечение исполнения обязательств государства в полном объеме.

Система управления государственным долгом Российской Федерации представляет собой следующую совокупность основных мероприятий:

• разработка программы заимствований на следующий год, которая является выражением экономической политики страны в отношении сложившихся государственных долговых обязательств;

• процедура принятия основных параметров управления государственным долгом страны на очередной год;

• исполнение принятой программы управления государственным долгом в течение планового года.

Основные задачи, решение которых необходимо для достижения целей управления государственным долгом:

• своевременность и полнота формирования источников финансирования дефицита бюджета;

• проверка эффективности и целевого использования привлекаемых денежных средств в целом и по видам применяемых финансовых инструментов;

• осуществление контроля за соблюдением предельного значения и структуры государственного долга;

• контроль за ходом исполнения долговых обязательств Правительства Российской Федерации прошлых лет;

• контроль за эмиссией ценных бумаг и их размещением с учетом необходимой обеспеченности денежной массой в наличном обороте и на депозитах;

• экспертиза проекта государственного бюджета и контроль за его исполнением, осуществление контроля за изменением структуры и объема государственного долга;

• экспертиза проектов законов, других нормативных правовых актов органов государственной власти, влияющих на формирование, обслуживание и погашение государственного долга.

Ключевой целью долгового управления является баланс между минимизацией бюджетного риска и минимизацией стоимости обслуживания долгов.

Несмотря на то, что управление государственным долгом фактически направлено на регулирование двух ключевых параметров, характерных для любых финансовых инструментов, – риска и доходности (то есть в случае долга – издержек обслуживания), конкретные его цели достаточно сложно четко разграничить. С одной стороны, если поставить в качестве целевой установки минимизацию стоимости обслуживания, очень велик риск того, что в погоне за этой целью власти начнут выпускать не те обязательства, которые действительно необходимы, а те, которые в данный момент лучше воспринимаются рынком. Издержки такой стратегии Россия в полной мере испытала в 1998 году, когда на внутреннем рынке размещались преимущественно «короткие» бумаги, наиболее востребованные инвесторами, но характеризовавшиеся максимальными рисками для экономики. Краткосрочная экономия бюджета на процентных выплатах обернулась серьезным потрясением для всей финансовой системы.

Однако если в качестве другой крайности установить минимизацию рисков со стороны государственного долга, то в пределе это будет означать полный отказ от использования заимствований. Вопреки достаточно распространенному мнению, полное его отсутствие – это не самое лучшее положение вещей в государственных финансах, особенно если речь идет о развивающейся стране.

На практике в качестве ключевой цели долгового управления чаще всего называют баланс между минимизацией бюджетного риска и минимизацией стоимости обслуживания долгов.

Управление государственным долгом является составной частью бюджетной политики. В свою очередь, последняя является составной частью социально-экономической политики государства.

Основные параметры и приоритеты бюджетной политики устанавливаются в бюджетных посланиях Президента России, прогнозах социально-экономического развития страны, Основных направлениях бюджетной и налоговой политики и иных документах, на основе которых составляется и утверждается федеральный бюджет.

Система управления государственным долгом непосредственно связана с бюджетным процессом, поскольку долговая политика и сама система непосредственно влияют на формирование бюджетной политики. Политика в области управления государственным долгом и система управления им являются необходимыми условиями для формирования обоснованной бюджетной политики и нормального функционирования бюджетного процесса.

Упомянутая выше взаимосвязь определяет необходимость совершенствования и реформирования системы управления государственным долгом как одного из основных элементов формирования и проведения бюджетной политики.

В целом долговая политика при умелом использовании представляет собой достаточно мощный инструмент макроэкономической политики. Для эффективного применения этого инструмента необходимо создать стройную систему долгового управления, важными элементами которой являются надлежащий учет и оценка собственных обязательств. Существующая в России система управления долгами позволяет решать текущие задачи по реструктуризации обязательств, но ее эффективность в качестве полноценного инструмента макроэкономического управления остается низкой. Последние годы правительство концентрировало все усилия в области долговой политики на проведении реструктуризации, а работа в области структурной перестройки всей системы управления госдолгом ограничилась разработкой проекта концепции.

Активная долговая политика подразумевает постоянную работу со всеми кредиторами и категориями долга, усиление взаимодействия различных ветвей власти и проведение ими энергичных действий в этой области. Активная долговая политика включает применение известных в мировой практике методов управления государственным долгом, сочетая традиционные финансовые приемы с использованием долговых свопов, товарных поставок, досрочного выкупа, погашения долга с дисконтом и т.п. Активная долговая политика также связана с учетом геополитических факторов, использованием возможностей международных политических и финансовых институтов, творческим применением мирового опыта, привлечением к решению долговых проблем региональных органов власти и негосударственных структур.

Главными целями активной долговой политики должно быть решение следующих задач.

1. Улучшение качества долга за счет снижения стоимости его обслуживания, совершенствования структуры.

2. Обеспечение стабильного обслуживания как внешних, так и внутренних обязательств страны при любой кризисной ситуации.

3. Содействие достижению инвестиционного кредитного рейтинга и его дальнейшему повышению, что не только обеспечит удешевление новых заимствований для государства и частных структур, но и будет способствовать приливу новых прямых и портфельных инвестиций.

4. Гибкое реагирование на изменяющиеся условия внешнего и внутреннего финансовых рынков и использование наиболее благоприятных источников и форм заимствований.

5. Обеспечение надежного механизма перевода заемных средств в инвестиции, ставящего реальные заслоны на пути их нецелевого использования. Дополнительные заемные средства должны привлекаться только для финансирования и кредитования приоритетных проектов и программ при условии их эффективного использования.

6. Усиление привлекательности российских долговых бумаг для широкого круга инвесторов, предотвращение резких колебаний их цены на мировых финансовых рынках.

7. Прогнозирование и избежание рисков, связанных со структурой долга, лучшее использование валютного фактора в снижении долговых выплат.

8. Максимальное использование для обслуживания долга дебиторской задолженности иностранных государств России, то есть зарубежных финансовых активов, а также задолженности предприятий и регионов по гарантированным государством валютным кредитам.

9. Более тесная координация государственной политики и политики внешних заимствований корпоративных структур, чтобы избежать ненужной конкуренции на финансовых рынках и рисков, связанных с возможным невыполнением корпоративных долговых обязательств.

10. Создание комплексной системы управления государственным долгом с участием органов государственной власти, которая позволит адекватно формулировать и реализовывать национальные интересы в этой сфере.

11. Совершенствование учета и мониторинга государственного долга, внедрения прогрессивных технологий по управлению долгом, позволяющих контролировать состояние долговой нагрузки экономики и отслеживать ход выполнения государственных обязательств в режиме реального времени.

Перечислим основные принципы активной долговой политики.

Безусловное обслуживание обязательств и поддержание высокого кредитного рейтинга. Для получения инвестиционного рейтинга при формировании долговой политики важно обеспечить поддержание высокого уровня доверия кредиторов, безусловное и своевременное выполнение долговых обязательств, обеспечение равного доступа на рынок российских долговых обязательств инвесторов при сохранении эффективного контроля над вложениями нерезидентов в российские ценные бумаги.

Существенное улучшение показателей долговой устойчивости на фоне положительной динамики макроэкономических показателей обеспечили быстрое повышение суверенного кредитного рейтинга страны. Так, если к началу 2003 года долгосрочный рейтинг России по заимствованиям в иностранной валюте и облигациям внешних облигационных займов соответствовал «среднему качеству инвестиций с некоторыми спекулятивными элементами», то к началу 2005 года все три ведущих международных рейтинговых агентства перевели страну в инвестиционную категорию суверенного кредитного рейтинга. В октябре 2003 года и ноябре 2004 года такие решения были приняты Moody’s и Fitch Rating соответственно, а в январе 2005 года – и наиболее консервативным Standard & Poor’s.

Долговременная стратегия и эффективное использование. Необходимо усилить долговременную ориентацию долговой политики, покончить с ее подчиненностью решению текущих бюджетных проблем. Долговая стратегия должна характеризоваться комплексным подходом, учитывающим особенности общей экономической стратегии развития России, ее валютной, денежно-кредитной, финансовой, инвестиционной политики. Активная долговая стратегия должна состоять, по крайней мере, из трех составных частей:

1) стратегия обслуживания имеющегося долга;

2) стратегия привлечения новых финансовых ресурсов;

3) стратегия использования заемных средств.

При этом для реализации целей активной долговой стратегии необходимо повысить гибкость и оперативность в принятии решений по вопросам управления государственным долгом.

Связь с внешней политикой. Россия должна активнее, чем в прошлом, отстаивать свои интересы в сложившейся мировой системе управления кредитно-долговыми отношениями, которая включает встречи «большой восьмерки» и связанные с ними подготовительные заседания, работу международных финансовых организаций (Международный валютный фонд – МВФ, Мировой банк) и международных клубов кредиторов. В прошлом Россия, в силу своей экономической слабости и сильной долговой зависимости, нередко была вынуждена соглашаться практически с любыми решениями этих организаций.

Было бы ошибкой не использовать в дальнейшем при реализации активной долговой политики такие факторы, как политическое или военное сотрудничество, политическая поддержка тех или иных акций кредиторов. Возможные уступки по реализации долга должны быть компенсированы реальными экономическими приобретениями в других областях.

Обеспечение прозрачности сделок по урегулированию задолженности. Имеющаяся система отчетности о государственном долге отличается высокой степенью закрытости, прежде всего для участников финансовых рынков – потенциальных инвесторов с точки зрения объема доступной для них информации о наиболее важных аспектах политики и операций по управлению долгом. Между тем, прозрачность режима принятия решений, четкость правил и процедур осуществления операций по управлению государственным долгом способствуют укреплению доверия кредиторов и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга. В течение 2003–2006 годов значительно повышена степень раскрытия информации об операциях Министерства финансов России на внутреннем рынке государственных ценных бумаг, государственном внутреннем долге, выраженном в государственных ценных бумагах и нормативной базе, регулирующей осуществление внутренних заимствований. Все данные размещены на официальном сайте Министерства финансов в сети Интернет.

В данной связи в Бюджетный кодекс целесообразно внести поправки, обязывающие Министерство финансов регулярно публиковать основную информацию о состоянии государственного долга Российской Федерации.

Должны быть разработаны законодательные поправки в Бюджетный кодекс, ограничивающие применение непрозрачных схем по зачету налогов и других недоимок платежеспособным корпоративным структурам за погашение внешнего долга или наращивание зарубежных активов (выкуп долга, экспортные поставки в счет погашения долга или в счет государственного кредитования). Размеры такого кредитования не учитываются официально утверждаемыми в законе о федеральном бюджете параметрами государственного кредитования стран дальнего и ближнего зарубежья. Все это ослабляет складывающийся в последнее время механизм управления кредитной политикой, снижает роль Программы предоставляемых Российской Федерацией государственных кредитов иностранным государствам.

Осуществление институциональных преобразований системы управления внешним долгом. Эту проблему нельзя решить, создав независимое агентство по управлению государственным долгом. Объединение сложных и многогранных задач управления госдолгом в единый комплекс требует серьезного усиления взаимодействия всех институтов, связанных с этими вопросами: Министерства финансов Российской Федерации, Министерства экономического развития и торговли (МЭРТ), Внешэкономбанка (ВЭБ), Банка России, Федерального Собрания, Счетной палаты. Необходимо также восстановить деятельность правительственной Комиссии по управлению внешним долгом и зарубежными активами, которая в последние годы практически не работала, фактически передав свои полномочия Министерству финансов России.

Исходя из описанного выше, очевидна необходимость применения разнообразных способов управления государственным долгом, использования различных долговых инструментов и проведения операций с ними в целях решения поставленных задач и достижения целей управления. Кроме того, необходимо разработать метод оценки эффективности управленческих решений по долговым вопросам.

1.2. Контроль как элемент системыПовышение эффективности финансового контроля в сфере управления государственным долгом неразрывно связано с необходимостью формирования единой системы государственного финансового контроля. Данный вопрос становится вопросом принципиальным для всей системы государственного управления, так как эффективный и действенный государственный контроль является необходимым условием сильной власти, важнейшим фактором результативности государственного механизма, создает направления законодательной работы и условия ее совершенствования.

Несмотря на понимание этого вопроса как со стороны законодательной, так и исполнительной власти к настоящему времени государственный финансовый контроль в России как система не имеет ни официальной концепции построения и развития, ни достаточной правовой базы, необходимой для эффективной работы.

Отсутствие утвержденной Концепции управления долгом и надлежащего законодательного обеспечения государственного финансового контроля, в частности Федерального закона «О государственном финансовом контроле» не способствует улучшению реального состояния бюджетной и финансовой дисциплины в Российской Федерации. Крайне низкий уровень реализации результатов финансового контроля и рост числа преступлений, совершаемых в кредитно-финансовой сфере, стали представлять серьезную угрозу экономической безопасности страны. Такую же обеспокоенность уже в марте 2004 года высказала Государственная Дума в лице, как ее Председателя, так и Экспертного совета по проблемам законодательного обеспечения национальной безопасности при Председателе Государственной Думы Федерального собрания российской Федерации в своем обращении к Правительству.

Принятие новой редакции Закона «О Центральном банке Российской Федерации» расширило полномочия Счетной палаты в области контроля за банковской системой. Наряду с этим Счетная палата реализует права, предоставленные ей Законом «О Счетной палате Российской Федерации». Вместе с тем ряд предложений по совершенствованию законодательной базы еще не был реализован. Это касается поправок в Кодекс Российской Федерации об административных правонарушениях в части наделения Счетной палаты полномочиями по рассмотрению дел об административных правонарушениях, выявленных по результатам контрольных мероприятий, а также поправок в Закон «О Счетной палате Российской Федерации» в части включения в планы и программы работ поручений Президента, наделения Счетной палаты правом на обращения в суд с исками о защите государственных интересов в случае их нарушения.

В целом приходится констатировать, что за время, прошедшее после формирования Счетной палаты, в законодательство Российской Федерации со стороны государственной власти не вносилось существенных изменений и дополнений, направленных на совершенствование государственного финансового контроля и, в том числе, направленных на совершенствование ее деятельности. При этом практика осуществления государственного финансового контроля и накопленный опыт, а также определяющаяся стратегия развития экономики и государства позволяют ставить вопрос о насущной необходимости внесения таких изменений и дополнений.

Совершенствование контрольной деятельности потребовало внедрения в действующую систему контроля Счетной палаты контроля эффективности управления государственным долгом, требующего междисциплинарного подхода и высокого уровня аналитических проработок.

В качестве первоочередных задач по расширению аудита эффективности управления государственным долгом можно выделить необходимость разработки соответствующей информационно-аналитической базы и в рамках ее определение показателей (параметров), определяющих процесс государственных заимствований, состояния и динамики государственного долга в контексте бюджетной, денежно-кредитной, инвестиционной и экономической политики Российской Федерации, необходимость формирования системы критериев, позволяющих на базе вышеупомянутого набора параметров проводить качественную и количественную оценку эволюции государственного долга, моделировать тенденции изменения государственного долга в зависимости от выбранной тактики и стратегии развития страны.

В целом это не простой вопрос, так как основной трудностью при разработке системы оценки качества принятия решений в области управления государственным долгом является ярко выраженный макроэкономический результат последствий принятия подобных решений и их зависимость от внешних и внутренних политических и экономических факторов. В силу невозможности эконометрическими методами в достаточной мере оценить последствия принимаемых решений в области бюджетного дефицита или профицита и государственного долга они начинают носить политический характер и плохо поддаются формальным оценкам. На это нам указывает и зарубежный опыт.

Например, Управление главного аудитора Канады в рамках «аудита эффективности» вообще не оценивает качество принятия решений в управлении государственным долгом, считая это политическим вопросом, целиком, находящимся в компетенции правительства.

Другими факторами, препятствующими в настоящее время разработке системы оценки качества принятия решений в области управления государственным долгом, является не только отсутствие единой системы управления государственным долгом и согласованных концептуальных подходов к организации управления долгом, но и отсутствие единого методологического подхода к этой проблеме и согласованных критериев оценки качества принимаемых решений.

1.3. Влияние государственного долга на бюджетную, валютную и денежно-кредитную политикуБюджетная, долговая и валютная политика государства неразрывно связаны между собой.

Необоснованная бюджетно-налоговая, денежно-кредитная и курсовая политика вызывает неуверенность на финансовых рынках в отношении будущих доходов по инвестициям, выраженным в национальной валюте, побуждая инвесторов к выдвижению требований более высокой премии за риск. Особенно на развивающихся и формирующихся рынках, заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может «задушить» развитие отечественных финансовых рынков и значительно помешать усилиям управляющих долгом, направленным на защиту правительства от чрезмерной пролонгации и валютного риска. Хороший послужной список проведения надежной макроэкономической политики помогает развеять такую неопределенность. Он должен сочетаться с наращиванием надлежащей технической инфраструктуры, такой как центральный реестр и платежная и расчетная система, для развития отечественных финансовых рынков.

Сравнительная эффективность привлечения как внешних, так и внутренних заимствований в значительной степени зависит от денежно-кредитной и курсовой политики Банка России, а их стоимость зависит от оценки инвесторами риска инвестиций в экономику Российской Федерации, которая может сильно колебаться в условиях неустойчивой внешнеэкономической конъюнктуры.

Так, например, первое полугодие 2003 года характеризовалось снижением доходности государственных облигаций на фоне сохранения избытка свободной ликвидности на внутреннем финансовом рынке.

Эффективный индикатор рыночного портфеля, характеризующий доходность всех обращающихся государственных облигаций, снизился в первом полугодии 2003 года с 13,5 до 7,3% [64]. Такое снижение было вызвано значительным ростом золотовалютных резервов Банка России (с 47,79 млрд долл. США на 1 января 2003 года до 64,43 млрд долл. США на 1 июля 2003 года) и укреплением реального и номинального курса национальной валюты. Сложившаяся ситуация в денежно-кредитной сфере в условиях высокого уровня рублевой ликвидности привела к значительному спросу на любые рублевые инструменты и падению доходности по государственным и корпоративным долговым обязательствам. При этом в качестве основного инструмента стерилизации избыточной ликвидности Банк России использовал сделки по продаже государственных ценных бумаг с обязательством обратного выкупа.

В условиях проведения денежно-кредитной политики, направленной на сдерживание инфляции, а также стабильности валютного рынка повышается привлекательность инвестиций в рублевые активы. В этой ситуации большой объем свободных средств на рынке может способствовать росту спроса на государственные долговые обязательства.

Уровень доходности по государственным внутренним ценным бумагам тесно связан не только с показателями текущей инфляции, но и складывающейся макроэкономической ситуацией в стране. Учитывая значительные объемы рублевого предложения, а также прогнозируемое снижение уровня инфляции в средне– и долгосрочной перспективе, уровень доходности при проведении аукционов по государственным ценным бумагам может быть ниже текущих показателей инфляции, либо незначительно превышать их значение.

Взвешенная бюджетная, валютная и денежно-кредитная политика государства оказывает влияние не только на внутренний, но и на внешний рынок государственных долговых обязательств. Например, в первом полугодии 2003 года значительно вырос интерес инвесторов к российским ценным бумагам, о чем свидетельствует снижение доходности валютных облигаций, что в свою очередь благотворно сказалось на рынке государственных долговых обязательств в целом. К середине 2003 года цены российских еврооблигаций Rus’30 с погашением в 2030 году превысили уровень в 97% от номинала, при этом доходность упала ниже 6,9% годовых (в настоящее время в силу ряда внешнеэкономических факторов цена указанных долговых инструментов снизилась) [65].

С точки зрения баланса интересов при проведении бюджетной, долговой и денежно-кредитной политики у управляющих долгом, советников по бюджетно-налоговой политике и руководителей Центрального банка Российской Федерации должно быть общее понимание целей управления долгом, бюджетно-налоговой и денежно-кредитной политики, поскольку между применяемыми ими различными инструментами политики существует взаимная зависимость.

Управляющие долгом должны сообщать органам бюджетно-налогового регулирования о своей точке зрения на затраты и риски, сопряженные с потребностями правительства в финансировании и уровнями задолженности.

Только в тех случаях, когда это позволяет уровень финансового развития, следует разграничивать цели и ответственность в области управления долгом и в области денежно-кредитной политики, что в настоящее время для нашей страны представляется преждевременным.

Министерство финансов Российской Федерации должно обеспечивать проведение единой финансовой, бюджетной, налоговой и валютной политики в стране и координировать деятельность в этой сфере иных федеральных органов исполнительной власти. Однако в настоящее время в действующем законодательстве нет четкого определения процедур и механизмов взаимодействия и координации, функций и сопряженной с ними ответственности, а также обмена информацией между государственными органами, осуществляющими валютную, денежно-кредитную и долговую и бюджетную политику.

Таким образом, учитывая изложенное, становится очевидной необходимость разработки метода проведения оценки эффективности управления долгом в целях развития контроля как элемента системы управления.

1.4. Способы управления государственным долгомУправление государственным долгом, в частности, осуществляется путем подготовки, принятия и исполнения решений, определяющих долговую политику. Так, Министерством финансов Российской Федерации были подготовлены и утверждены на заседаниях Правительства следующие документы:

• Основные направления политики Правительства Российской Федерации в сфере государственного долга на 2003–2005 годы и комплекс мер по ее реализации (2003);

• Долговая политика на 2006–2008 годы и результаты исполнения долговой стратегии на 2003–2005 годы (2005);

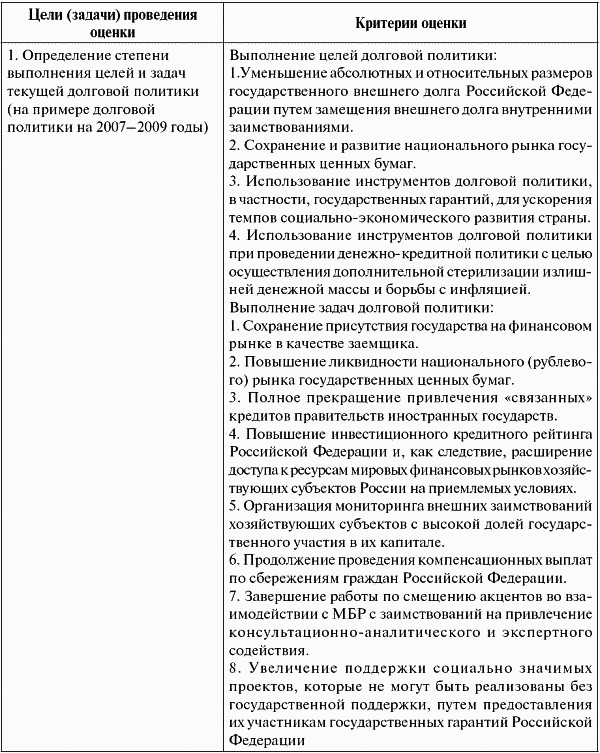

• Об основных направлениях политики в сфере государственных заимствований и управления государственным долгом Российской Федерации на 2007–2009 годы (2006).

В указанных документах подводились итоги выполнения целей и задач долговой политики за прошедший период, давалась оперативная оценка реализации долговой стратегии в текущем периоде, обозначились основные цели и задачи на среднесрочную перспективу.

Основными позициями, по которым подводятся итоги, являются следующие:

• операции Министерства финансов России на внутреннем рынке;

• операции Министерства финансов России на внешнем рынке;

• объем и структура государственного долга;

• предоставление и исполнение гарантий;

• мониторинг и заимствования субъектов Российской Федерации.

Текущая ситуация оценивалась по следующим позициям.

1. В части государственных внутренних заимствований:

• замещение внешнего долга внутренними заимствованиями; использование средств Стабилизационного фонда для погашения внешних долговых обязательств;

• сегментация рынка государственных внутренних заимствований путем создания отдельного сегмента для «пассивных» инвесторов рынка государственных сберегательных облигаций (ГСО) и снижение их доли на рынке государственных краткосрочных облигаций (ГКО) и облигайций федерального займа (ОФЗ);

• проведение новой аукционной политики Министерства финансов России, предусматривающей размещение крупных выпусков государственных облигаций фиксированной длины в заранее установленные даты и проведение аукционов по доразмещению государственных облигаций в условиях повышенного спроса на государственные облигации;

• проведение процентной политики, учитывающей изменение на российском и зарубежном финансовых рынках;

• заимствования субъектов Российской Федерации.

2. В части государственных внешних заимствований:

• задолженность перед Международным валютным фондом;

• задолженность перед членами Парижского клуба;

• задолженность перед кредиторами, не входящими в Парижский клуб;

• рынок российских еврооблигаций;

• заимствования субъектов Российской Федерации.

3. В части предоставления и исполнения государственных гарантий Российской Федерации:

• предоставление государственных гарантий в иностранной валюте;

• предоставление государственных гарантий на поддержку экспорта;

• предоставление гарантий в рублях на внутренние проекты.

Основные направления долговой политики на среднесрочную перспективу определялись по следующим показателям:

• размещение государственных ценных бумаг на внутреннем рынке;

• компенсация сбережений граждан Российской Федерации;

• операции на внешнем рынке;

• предоставление и исполнение государственных гарантий;

• инвестирование пенсионных накоплений.

Основные параметры государственного долга (предельный объем внутреннего и внешнего долга, предельный объем предоставления гарантий) определяются федеральным законом о федеральном бюджете на очередной год. Данным законом утверждаются программы внутренних и внешних заимствований, источники финансирования дефицита федерального бюджета (объем привлечения и погашения долговых обязательств), объем обслуживания внешнего и внутреннего государственного долга.

Отдельными текстовыми статьями закона определяются следующие конкретные решения по управлению государственным долгом:

• полномочия Правительства Российской Федерации по использованию средств федерального бюджета для сокращения объема государственного долга;

• полномочия Правительства Российской Федерации по объему выпуска ценных бумаг;

• полномочия Правительства Российской Федерации по выкупу у Центрального банка России принадлежащих ему ценных бумаг;

• урегулирование коммерческого долга бывшего СССР;

• предоставление кредитов заемщикам из федерального бюджета;

• условия прекращения обязательств по государственным ценным бумагам;

• условия проведения реструктуризации задолженности конечных заемщиков по кредитам, привлеченным под гарантии Правительства Российской Федерации;

• условия предоставления государственных гарантий;

• условия погашения товарных обязательств и т.п.

Детальное распределение расходов федерального бюджета, в том числе на обслуживание государственного долга, утверждается бюджетной росписью, которую ведет Министерство финансов России.

Выполнение требований федерального закона о федеральном бюджете в части государственного долга реализовывается путем выполнения отдельных управленческих решений. Так, объемы размещения государственных ценных бумаг, условия предоставления гарантий, операции на внешнем и внутреннем рынках, реструктуризация задолженности и прочие операции регламентируются такими нормативными документами, как указ Президента Российской Федерации, постановления, распоряжения Правительства Российской Федерации, приказы, инструкции Министерства финансов Российской Федерации, Центрального банка Российской Федерации, Внешэкономбанка.

Существует ряд способов управления долгом в части отдельных операций с долговыми обязательствами.

Использование своповых операций. Наряду с предложениями реальных свопов «долг-акции», которые при разрешении их использования на приватизационных конкурсах могут поднять цену приватизируемых объектов в полтора-два раза, необходимо расширить применение свопов «долг-недвижимость», «долг-аренда земли или лизинг оборудования», «долг-рубли» (для пополнения оборотных средств, уплаты налогов и таможенных платежей), «долг-охрана окружающей среды».

В связи с расширением своповых операций необходимо внести изменения в Бюджетный кодекс Российской Федерации. В настоящее время бюджетное законодательство регулирует, в основном, вопросы заимствований и реструктуризации государственного долга. В этой связи необходимо разработать нормативные акты, детализирующие полномочия правительства и федеральных органов исполнительной власти по проведению операций по конверсии долга на инвестиции, товары, ценные бумаги, другие финансовые активы.

Выкуп рыночного долга с привлечением корпоративных структур. Для стимулирования заинтересованности корпоративных структур по участию в данных операциях может быть использована практика зачета их задолженности перед бюджетом по налогам, штрафам и пени. Необходимо разработать соответствующую методику оценки зачета суверенных долговых обязательств за задолженность перед бюджетом корпоративных структур и региональных органов власти. Сейчас в связи с ростом цены российских долговых обязательств на внешнем и внутреннем рынках заинтересованность в выкупе валютных обязательств значительно снизилась. Однако в условиях существенных колебаний цен на эти долговые бумаги такие операции снова могут стать эффективными. Оценки возможных эффектов для бюджета от подобных операций должны проводиться в каждом случае при подготовке очередных решений.

Осуществление операций по снижению стоимости обслуживания долга (секьюритизация ценных бумаг, выкуп или досрочное погашение самых дорогих долгов). В последнее время средняя стоимость новых заимствований снизилась для России до 5–6%, в то время как в обращении находятся еврооблигации, стоимость обслуживания которых составляет 11–12,75 % годовых.

Необходимо также внести изменения в Бюджетный кодекс Российской Федерации и разработать специальные нормативные акты, регулирующие операции по выкупу и досрочному погашению долга.

Замещение внешних заимствований внутренними и наоборот. Замещение внешних заимствований внутренними позволяет уменьшить валютную нагрузку и стоимость обслуживания долга. Внутренним долгом легче управлять, он не подвержен влиянию валютных рисков, его обслуживание в настоящее время дешевле.

Значительное увеличение доли внутреннего долга в структуре совокупного государственного долга, сравнение ее с долей внешнего долга может дать такие структурные изменения, экономическую оценку которых дать трудно, так как здесь действуют разнонаправленные тенденции. В частности, при укреплении курса рубля даже низкие проценты по внутреннему долгу будут выше соответствующих показателей для внешних заимствований, что будет означать относительно большую нагрузку на бюджет по сравнению с вариантом чисто внешних заимствований. Однако несомненен косвенный эффект, который будет выражаться в получении доходов резидентами – держателями долговых требований.

В то же время есть опасность чрезмерного возрастания внутренних заимствований, которые стали основным средством сокращения рублевой денежной массы. Рост внутреннего долга при ухудшении экономической ситуации чреват бурным развитием инфляции, а также может вызвать рост стоимости внешних заимствований, что отрицательно отразится на инвестиционных кредитных рейтингах.

Кроме того, инвестиции в государственные ценные бумаги вытесняют инвестиции в частный сектор, что лишает реальную экономику значительных инвестиционных ресурсов со всеми вытекающими отсюда последствиями. В силу того, что многие компании, а также региональные и муниципальные образования по тем или иным причинам не могут привлечь внешние займы, процесс вытеснения протекает на внутреннем рынке активнее, чем на внешнем.

Все это требует более взвешенного подхода к росту внутренних заимствований, своевременного их замещения внешними заимствованиями в случае проявления названных выше негативных тенденций. Необходимо разработать взвешенную долгосрочную программу внутренних заимствований с учетом названных выше возможных последствий для роста инвестиционного потенциала в частный сектор.

Расширение рыночного сектора во внешнем долге. Только с помощью новых рыночных инструментов можно сделать более привлекательными инвестиции в Россию. Необходима существенная диверсификация российских долговых бумаг (по валюте номинирования, доходности, срокам погашения).

Важно также создавать условия для российских граждан осуществлять инвестиции в валютные ценные бумаги, что предложит реальную альтернативу банковским депозитам. Необходимо разработать Программу привлечения средств населения в государственные долговые обязательства. Кроме того, необходимо внести изменения в закон о валютном регулировании и валютном контроле, которые позволили бы снять оставшиеся ограничения на приобретение российских еврооблигаций физическими лицами. В настоящее время резиденты могут приобретать их только на биржевом рынке, что делает этот инструмент практически недоступным для мелких инвесторов.

Повышение эффективности использования зарубежных финансовых активов. Хотя Россия является членом Парижского клуба кредиторов и подчиняется его правилам, наряду с чисто финансовыми методами необходимо шире использовать те меры по урегулированию задолженности, которые основаны на расширении взаимного сотрудничества.

Во многих странах – должниках России имеется благоприятный инвестиционный климат, там – меньшая конкуренция, чем на западных рынках, богатые природные и трудовые ресурсы, успешно развиваются многие современные технологичные производства. Все это вызывает интерес у усиливших свой потенциал российских корпоративных структур, которые все активнее проникают в развивающиеся страны. Эти корпоративные структуры могли бы быть использованы для реализации государственных зарубежных долговых активов.

Механизм стимулирования заинтересованности компаний по конкретным объектам может включать определенные льготы по налогообложению и таможенным пошлинам, по размеру дисконта с передаваемых активов, по срокам и порядку погашения образующейся в этой связи задолженности перед российским бюджетом. Эти льготы могут предоставляться как российским, так и иностранным компаниям. В конечном счете, речь идет о создании режима наибольшего благоприятствования для всех инвесторов, проявляющих интерес к такому сотрудничеству.

Принятие мер по возврату задолженности по гарантированным государственным валютным кредитам, которые получили предприятия и региональные органы власти. Правительство пытается возвратить эту задолженность, предлагая предприятиям-должникам льготные условия реструктуризации этой задолженности в случае ее признания (длительную рассрочку, списание пени и штрафов), зачет за любые валютные долговые обязательства государства. Однако таких мер недостаточно. Необходимо более активно начать применять административные меры, включая судебное преследование в отношении должников, а также региональных администраций и муниципалитетов, которые выступали поручителями по этим валютным кредитам.

Применение нестандартных схем управления долгом. Основные критерии стандартной схемы управления долгом:

• погашение по графикам, предусмотренным оригинальными соглашениями;

• погашение по графикам, предусмотренным соглашениями о реструктуризации;

• погашение наличными платежами по номиналу срочных к платежу требований.

Основные критерии нестандартной схемы:

• наличие элемента списания части долга;

• неденежная форма расчетов – индивидуальный характер схемы.

Основные преимущества нестандартных схем:

• экономия на процентных платежах за счет более быстрого погашения основной суммы долга;

• фактические расходы федерального бюджета существенно меньше номинала погашаемого долга;

• мультипликационный эффект (дополнительные налоговые и социальные платежи, поддержка экспортноориентированных производств).

Значительные преимущества нестандартных схем для дебитора не отменяют некоторых серьезных недостатков и ограничений, связанных с их применением:

• нестандартные схемы трудно подвергаются тиражированию;

• значительные административные издержки на разработку и осуществление схемы;

• необходимость осуществления ряда действий и операций в режиме строгой конфиденциальности;

• недостаточно развитое законодательное/нормативное обеспечение данного направления долговой политики;

• использование нестандартных схем является одним из признаков наличия у дебитора проблем с обслуживанием и погашением накопленного долга.

Применяемые нестандартные схемы погашения государственного внешнего долга:

1) товарная схема;

2) уступка прав требования;

3) долг в обмен на интеллектуальную собственность;

4) зачет взаимных долговых требований и обязательств;

5) списание части долга;

6) использование государственных внешних финансовых активов;

7) обмен задолженности;

8) другие нестандартные схемы.

Товарная схема — самая популярная по числу и масштабам проводимых операций.

Товарная схема применялась при урегулировании задолженности Российской Федерации перед Венгрией, Германией, Китаем, ОАЭ, Польшей, Республикой Корея, Румынией, Словакией, Турцией, Уругваем, Финляндией, Францией и Чехией.

Важно, что Российской Федерации удалось избежать поставок в счет погашения долга сырьевых и/или энергетических товаров. В российских отгрузках преобладает промышленная продукция.

При реализации данной схемы происходит поддержка экспортно-ориентированных производств, экономятся бюджетные средства на погашение внешнего долга за счет дисконтирования финансирования производства товаров относительно их контрактной стоимости.

Уступка прав требования — вторая по масштабам и первая по бюджетной эффективности нестандартная схема урегулирования долга.

Такие операции проводились, например, при расчетах с Чехией, Венгрией, дважды – со Словакией.

При применении данной схемы впервые использованы элементы секьюритизации государственного внешнего долга, то есть превращение нерыночных долговых обязательств в рыночные. Выпущенные в результате уступки прав требования сертификаты превратились в важный элемент политики государства в сфере повышения возвратности кредитов, предоставленных российским предприятиям за счет средств федерального бюджета.

Долг в обмен на интеллектуальную собственность — схема, реализованная в 2001 году с Италией (поставка документации по производству учебного самолета Як 130), которую по ряду признаков можно отнести к товарному погашению. Однако соглашение с Италией является уникальным по ряду признаков.

В схеме использован продукт НИОКР, разработанный в 1980-е годы и проданный через 20 лет. Долг перед государством – членом «большой восьмерки» использован для целей развертывания долгосрочного сотрудничества России и Италии на рынках третьих стран.

Учитывая значительную сумму задолженности Российской Федерации перед странами – членами Парижского клуба кредиторов и значительный научно-технический потенциал оборонного комплекса Российской Федерации, опыт соглашения с Италией может быть тиражирован.

Зачет взаимных требований/обязательств – схема, которая получила ограниченное распространение в силу несовпадения географической структуры государственных внешних финансовых активов и государственного внешнего долга бывшего СССР.

Зачеты были осуществлены при урегулировании долга перед Польшей, Китаем, бывшей СФРЮ, Болгарией и Румынией, а также при погашении долга перед Египтом, Уругваем, Чехией, Словакией.

Основное достоинство зачета взаимных требований/обязательств – отсутствие прямых бюджетных расходов.

Отдельно необходимо выделить соглашение с Францией об урегулировании взаимных требований/обязательств, возникших до 1945 года. На различных этапах переговоров французская сторона претендовала на компенсацию от 6,0 до 9,5 млрд долл. США. Однако в результате удалось добиться согласия Франции на выплату 0,4 млн долл. США.

Списание части долга — одна из нестандартных схем погашения внешнего долга.

В силу различных обстоятельств Российская Федерация не смогла добиться от официальных кредиторов распространения на долг бывшего СССР схем урегулирования, предусматривающих прямое списание части задолженности, как этого добились, например, Болгария, Польша, Египет, Сербия и Черногория.

Тем не менее в ряде случаев Российской Федерации удалось договориться о списании значительных сумм долговых обязательств.

Прежде всего речь идет об аннулировании Германией требований по сальдо расчетов между бывшим СССР и бывшей ГДР на сумму 6,4 млрд переводных рублей. Фактически Германия согласилась на выплату в счет указанных требований лишь 500 млн евро.

Словакия списала долг в сумме 54,3 млн долл. США в связи с аннулированием контракта на поставку системы ПВО С-300.

Болгария списала долг в сумме 34 млн долл.США в счет компенсации затрат на производство оборудования для металлургического завода в Кремиковцах.

Австрия списала 400 млн австрийских шиллингов из-за непоставки в бывший СССР бумагоделательной машины.

Использование государственных внешних финансовых активов — одна из нестандартных схем погашения внешнего долга.

В принципе практически все поступления в счет обслуживания государственных внешних финансовых активов используются на платежи по государственному внешнему долгу. Такой режим установлен для соответствующего счета во Внешэкономбанке. С этой точки зрения можно сказать, что финансовые активы непосредственно «вовлечены» в долговые схемы.

Однако наибольший интерес представляют схемы, предусматривающие погашение текущей задолженности за счет финансовых активов будущих периодов.

В 2002 году долг перед Словакией в сумме 185 млн долл. США был погашен за счет российских требований к одному из дебиторов в сумме 120,25 млн долл.США в учетных долларах США.

Такие схемы должны получить развитие после урегулирования Российской Федерацией требований к наиболее платежеспособным дебиторам – Алжиру, Ливии, Ираку и др.

Обмен задолженности — схема, имеющая два варианта, которые Россия успешно применила в долговой политике.

Один из них – «принудительный» – был использован в 1998 году без каких-либо переговоров. Кредиторы-держатели государственных краткосрочных облигаций (ГКО) были поставлены перед фактом, что их требования не обслуживаются и подлежат обмену на долгосрочные облигации.

Второй вариант этой схемы – «добровольный» – был применен в том же году при обмене части ГКО на еврооблигации России с различными сроками погашения и в 2000 году при обмене обязательств Внешэкономбанка (PRINs и IANS) на российские еврооблигации с конечными сроками погашения в 2010 и 2030 годах.

Значение и эффективность последней операции трудно переоценить. В результате данной сделки Россия не только уменьшила государственный внешний долг на сумму около 10 млрд долл. США, но и создала имеющий общемировое значение прецедент, а облигации 2030 году стали одним из важнейших компонентов, как финансового рынка самой России, так и финансового рынка стран «формирующихся рынков».

Другие нестандартные схемы:

• досрочное погашение с дисконтом – погашена часть долга перед Болгарией и Словакией на общую сумму 160,6 млн долл. США; досрочное погашение задолженности перед Парижским клубом за счет средств Стабилизационного фонда в 2005 году;

• схема «долг в обмен на инвестиции» – достигнуты предварительные договоренности с Италией, Испанией и Чехией на общую сумму до 675 млн долл. США;

• схема «долг в обмен на экологические проекты» – в стадии проработки находится операция с Финляндией на общую сумму до 35 млн долл. США;

• секьюритизация задолженности – вопрос о проведении обмена части долга, реструктуризированного в рамках Парижского клуба, на еврооблигации России находится в стадии проработки.

Таким образом, предметом оценки является управленческое решение, то есть решение по проведению тех или иных операций с долговыми обязательствами, принятое управляющими государственным долгом.

Это может быть федеральный закон о федеральном бюджете, документы, определяющие долговую политику на среднесрочную перспективу, указ Президента , постановление (распоряжение) Правительства , приказы Министерства финансов (и его агентов), аналогичные решения соответствующих органов власти в субъектах Российской Федерации.

Основными операциями с долговыми обязательствами являются:

• размещение, дополнительный выпуск, погашение, досрочный выкуп, обмен ценных бумаг;

• реструктуризация долговых обязательств;

• привлечение, погашение займов (кредитов);

• предоставление (исполнение) гарантий;

• урегулирование долга с помощью применения нестандартных схем и т.д.

Как видно из изложенного, процесс управления государственным долгом осуществляется через разработку основных целей и задач управления и принятие и исполнение соответствующих решений. Данные решения касаются проведения тех или иных операций с долговыми инструментами. Таким образом, при проведении оценки необходимо сразу выделить предмет оценки, т. е. конкретное управленческое решение, реализованное путем проведения конкретной операции с долговыми обязательствами, либо путем подготовки, принятия и исполнения документов, определяющих долговую политику (основных направления долговой политики на среднесрочную перспективу, федеральных законов о федеральном бюджете на очередной год, программ заимствований).

1.5. Институционная основа управления государственным долгомФункции органов государственной власти в области управления государственным долгом распределяются следующим образом:

• Президент Российской Федерации устанавливает основные приоритеты бюджетной политики на краткосрочную и среднесрочную перспективу;

• Федеральное собрание Российской Федерации устанавливает в законе о федеральном бюджете на очередной финансовый год верхний предел государственного долга и предел государственных внутренних и внешних заимствований;

• Правительство Российской Федерации определяет организационные основы системы управления государственным долгом и активами, утверждает стратегию в области управления государственным долгом и финансовыми активами, утверждает основные источники и параметры заимствований, включая программу государственных заимствований;

• Центральный банк Российской Федерации на стадии разработки и реализации стратегии в области управления государственным долгом согласует с Министерством финансов Российской Федерации вопросы соответствия долговой политики с денежно-кредитной политикой и политикой в области управления золотовалютными резервами, включая вопросы осуществления внутренних и внешних заимствований;

• Министерство финансов от имени Правительства Российской Федерации осуществляет внешние и внутренние заимствования, реализует утверждаемую Правительством долговую стратегию, осуществляет бюджетное планирование в части государственного долга, источников покрытия дефицита федерального бюджета и планируемых расходов на обслуживание государственного долга, проводит анализ заимствований на региональном и муниципальном уровне, а также заимствований негосударственного сектора экономики, осуществляет обслуживание и погашение государственного долга;

• Министерство экономического развития и торговли Российской Федерации участвует в анализе эффективности проектов, финансируемых за счет средств внешних заимствований.

Система управления государственным долгом непосредственно связана с бюджетным процессом, поскольку долговая политика и система управления государственным долгом непосредственно влияет на формирование бюджетной политики. С учетом этого политика в области управления государственным долгом и система управления долгом являются необходимыми условиями для формирования обоснованной бюджетной политики и нормального функционирования бюджетного процесса.

В статье 101 Бюджетного кодекса Российской Федерации «Управление государственным и муниципальным долгом» определено, что управление государственным долгом России осуществляется Правительством Российской Федерации.

В статье 165 Бюджетного кодекса «Полномочия Министерства финансов Российской Федерации в бюджетном процессе» указано, что Министерство финансов России осуществляет в порядке, установленном Правительством, управление государственным долгом Российской Федерации.

Организационно в настоящее время в стране система управления государственным долгом реализована на базе Министерства финансов, Центрального банка и Внешэкономбанка. Последние выступают в качестве агентов Министерства финансов России при осуществлении выплат по долгам, размещении и погашении ценных бумаг и осуществлении прочих технических операций с гocударственным долгом, при этом Центральный банк обслуживает главным образом операции с внутренним долгом, а Внешэкономбанк – с внешним. В ряде случаев, например, при размещении еврооблигаций, в качестве агентов дополнительно привлекаются иностранные инвестиционные банки и юридические компании. В свою очередь правительство, в лице Министерства финансов России проводит различные операции с государственными долгами в рамках программ внешних и внутренних заимствований, утверждаемых парламентом вместе с бюджетом на очередной год.

В число основных задач Министерства финансов в области управления государственным долгом Российской Федерации входят:

• разработка программ государственных заимствований и их реализация в установленном порядке от имени Российской Федерации;

• проведение совместно с Центральным банком Российской Федерации и Внешэкономбанком операций по обслуживанию государственного внутреннего и внешнего долга Российской Федерации в порядке, установленном федеральными законами;

• управление в установленном порядке государственным внутренним и внешним долгом Российской Федерации;

• осуществление необходимых мер по совершенствованию его структуры и оптимизации расходов по его обслуживанию.

Также необходимо отметить, что Министерство финансов Российской Федерации имеет право представлять в установленном порядке Правительство Российской Федерации при предоставлении государственных гарантий по кредитам в пределах размера государственного долга, утверждаемого федеральным законом о федеральном бюджете на соответствующий год.

Центральный банк Российской Федерации на стадии разработки и реализации стратегии в области управления государственным долгом согласует с Министерством финансов России вопросы соответствия долговой политики с денежно-кредитной политикой и политикой в области управления золотовалютными резервами, включая вопросы осуществления внутренних и внешних заимствований. Банк России консультирует Министерство финансов по вопросам графика выпуска государственных ценных бумаг Российской Федерации и погашения государственного долга России с учетом их воздействия на состояние банковской системы страны и приоритетов единой государственной денежно-кредитной политики. Банк России без взимания комиссионного вознаграждения осуществляет операции по обслуживанию государственного долга Российской Федерации. Полномочия Банка России определяются федеральными законами.

Обслуживание государственного долга Российской Федерации производится Банком России и его учреждениями, если иное не предусмотрено Правительством Российской Федерации, путем осуществления операций по размещению долговых обязательств России, их погашению и выплате доходов в виде процентов по ним или в иной форме.

Выполнение Банком России, другим специализированным финансовым институтом функций генерального агента Правительства Российской Федерации по размещению долговых обязательств страны, их погашению и выплате доходов в виде процентов по ним осуществляется на основе специальных соглашений, заключаемых с федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации выполнять функции эмитента государственных ценных бумаг.

Постановлениями Президиума Верховного Совета Российской Федерации от 13 января 1992 года № 2172-1 «О Банке внешнеэкономической деятельности СССР» и от 16 марта 1992 года № 2524-1 «О лимите внешнего долга Российской Федерации и некоторых вопросах банковского обслуживания внешнеэкономической деятельности» Внешэкономбанку было поручено выполнять функции агента по обслуживанию внешнего долга и управлению активами бывшего Союза ССР и руководствоваться в своей деятельности решениями Центрального банка, а также обеспечивать банковское обслуживание централизованных внешнеэкономических операций Российской Федерации, включая новые кредиты и гарантии.

Руководствуясь упомянутым выше постановлением Президиума Верховного Совета Российской Федерации от 16 марта 1992 года № 2524-1, Правительство Российской Федерации и Внешэкономбанк 30 июля 1992 года заключили Агентское соглашение (Соглашение), согласованное с Министерством финансов и Министерством внешних экономических связей.

Согласно пункту 1 настоящего Соглашения Правительство Российской Федерации предоставляет Внешэкономбанку право осуществлять в качестве своего агента все необходимые банковские операции, связанные с обслуживанием централизованных внешнеэкономических связей Российской Федерации, а именно:

• заключать межбанковские соглашения о техническом порядке расчетов и ведения счетов по межправительственным соглашениям о предоставлении и получении государственных кредитов;

• подписывать соглашения с иностранными банками, банковскими группами и международными финансовыми организациями о получении кредитов от имени и по поручению Правительства Российской Федерации на основании принятых решений;

• осуществлять международные расчеты по централизованным внешнеэкономическим операциям, в том числе расчеты по полученным и предоставленным государственным и иным кредитам, а также вести учет проводимых операций.

Согласно пункту 2 Соглашения операции, упомянутые в пункте 1 настоящего Соглашения, осуществляются Внешэкономбанком за счет средств, находящихся в распоряжении Правительства Российской Федерации. Правительство, поручая Внешэкономбанку выполнение функций своего агента, обеспечивает Внешэкономбанк необходимыми ресурсами в рублях и в иностранной валюте. Обязательства, принятые Внешэкономбанком при выполнении им агентских функций в соответствии с условиями настоящего Соглашения, являются составной частью внешнего долга Российской Федерации.

Согласно пункту 5 Соглашения для учета обязательств по кредитам Правительства Российской Федерации, полученным Внешэкономбанком в качестве его агента, во Внешэкономбанке открыты на имя Министерства финансов Российской Федерации соответствующие балансовые счета. По этим счетам Внешэкономбанк отражает суммы в иностранной валюте в момент возникновения указанной задолженности.

Согласно пункту 6 Соглашения для учета сумм гарантий, аккредитивов, авалей и других обязательств Внешэкономбанка, принимаемых им в качестве агента Правительства Российской Федерации, Внешэкономбанк открывает на имя Министерства финансов внебалансовые счета. При совершении платежей по указанным обязательствам суммы их, включая начисленную комиссию, отражаются по соответствующим балансовым счетам Министерства финансов Российской Федерации. Технический порядок ведения балансовых и внебалансовых счетов Министерства финансов согласовывается между Министерством финансов Российской Федерации и Внешэкономбанком.

Кроме того, в процессе управления государственным долгом участвуют иные участники, роль, полномочия и степень ответственности которых определяются конкретными управленческими решениями в данной сфере: постановлениями, приказами, инструкциями и т.д.

Так, например, размещение ценных бумаг может производиться через различные кредитные организации. Облигации государственного сберегательного займа распространялись через Сбербанк, он же производит в настоящее время обслуживание государственного долга в форме долговых товарных обязательств, осуществляет компенсацию по дореформенным вкладам.

В середине 1990-х годов средства для осуществления ряда проектов привлекались в государственный бюджет от иностранных кредиторов под гарантии Внешторгбанка, который, в свою очередь, получал гарантию Правительства Российской Федерации по возврату средств в случае исполнения им гарантии.

Финансирование расходов федерального бюджета производилось в середине 1990-х годов за счет средств коммерческих банков, предоставляемых под гарантии Правительства Российской Федерации.

В настоящее время под гарантии Правительства производится привлечение средств иностранных кредиторов для финансирования отдельных предприятий или субъектов Российской Федерации. В случае исполнения Правительством гарантийных обязательств гарантией возврата средств в федеральный бюджет часто являются гарантии субъектов Российской Федерации или обеспечение, предоставленное конечным заемщиком по кредиту. Таким образом, в процесс управления государственным долгом включаются отдельные хозяйствующие субъекты и субъекты Российской Федерации.

Отбор проектов для финансирования за счет средств иностранных кредиторов, привлекаемых под гарантии Правительства Российской Федерации, осуществляется Министерства экономического развития и торговли России. Кроме того, последнее участвует в разработке долговой стратегии страны, разработке программ внутренних и внешних заимствований.

Процесс управления государственным долгом регламентируется нормативными документами, разработка и принятие которых происходит при непосредственном участии Министерства юстиции Российской Федерации.

Итак, в процессе управления государственным долгом участвуют различные объекты: Правительство Российской Федерации в лице Министерства финансов, Министерства экономического развития и торговли, Министерства юстиции, Центральный банк и Внешэкономбанк как основные агенты Министерства финансов России, соответственно, по управлению государственным внутренним и внешним долгом, а также отдельные кредитные организации, субъекты Российской Федерации, отдельные хозяйствующие субъекты. При реализации того или иного управленческого решения в той или иной степени принимают участие несколько из указанных выше участников процесса управления государственным долгом. В связи с изложенным представляется важным определить объекты проведения оценки управления государственным долгом, так как их состав, роль каждого участника и степень ответственности, а также их взаимодействие в процессе реализации управленческих решений имеют очень большое значение для конечного результата управления.

1.6. Временные границы управления государственным долгомГосударственный долг представляет собой сложную совокупность долговых обязательств, различных по валютам, условиям и срокам обращения, обслуживания и погашения. Решения по проведению тех или иных операций, использованию тех или иных методов управления и долговых инструментов являются во многом специфическими, т. е.

характерными для конкретного момента времени и экономических и политических условий. Сами проводимые операции, реализуемые схемы управления государственным долгом могут быть различными по срокам проведения. Проведение новации по обмену ГКО на еврооблигации в июле 1998 года заняло несколько дней, проведение новации ГКО-ОФЗ в результате дефолта 1998 года – несколько лет. До настоящего времени не завершена новация облигаций внутреннего государственного валютного займа (ОВГВЗ) третьего транша. То есть в подобных случаях может быть произведена оценка управления государственным долгом в разрезе операций с долговыми обязательствами. В этом случае имеет смысл рассматривать полностью период времени по проведению оцениваемой операции.

Оценка эффективности управления государственным долгом может рассматриваться в разрезе отдельных финансовых инструментов. То есть можно оценить эффективность применения тех или иных долговых обязательств. В этом случае определить период проведения оценки сложнее, так как многие долговые инструменты применяются на протяжении значительного ряда лет. За это время неоднократно менялись экономические условия, что не могло не сказаться на основных показателях, характеризующих рассматриваемые долговые инструменты, их влияние на рынок и рынка на них, их роль и место в структуре государственного долга, влияние на присущие управлению долгом риски. То есть анализ статистики, собранной по конкретному долговому инструменту за значительный промежуток времени, может вызвать сомнения в том, что анализируется один и тот же инструмент (процесс). В любом случае проводить оценку эффективности управления государственным долгом в разрезе отдельных инструментов следует, отталкиваясь от соображений актуальности рассмотрения и репрезентативности полученных результатов для разработки дальнейших рекомендаций.

Таким образом, очевидно, что при проведении оценки эффективности управления государственным долгом большое значение имеет определение временного промежутка, за который анализируются статистические данные и разрабатываются выводы и рекомендации.

2. Анализ практического опыта управления государственным долгом

2.1. Законодательная базаОтдельные вопросы, связанные с управлением государственным долгом, операциями с государственными долговыми обязательствами и учетом этих операций регулировались и продолжают в настоящее время регламентироваться в нормативных документах Правительства Российской Федерации, Министерства финансов и соответствующих нормативных актах Банка России и Внешэкономбанка.

В настоящее время основными документами, регламентирующими отношения по управлению государственным долгом России , являются следующие: Бюджетный кодекс Российской Федерации и Федеральный закон Российской Федерации «О федеральном бюджете» на соответствующий год.

Бюджетный кодекс Российской Федерации — документ, который включает основные положения и понятия (с учетом дополнений и изменений) по активной части долга (глава 15 «Государственные кредиты, предоставляемые Российской Федерацией иностранным государствам, и долг иностранных государств перед Российской Федерацией») и по пассивной части долга (глава 14 «Государственный и муниципальный долг»). Рассмотрим подробнее вопросы пассивной части долга.

В соответствии со статьей 97 Бюджетного кодекса «Государственный долг Российской Федерации» государственным долгом являются долговые обязательства страны перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерации.

Государственный долг подразделяется на внутренний и внешний:

• внешний долг – обязательства, возникающие в иностранной валюте;

• внутренний долг – обязательства, возникающие в валюте России.

Государственные внешние заимствования Российской Федерации – займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства страны как заемщика или гаранта погашения займов (кредитов) другими заемщиками, выраженные в иностранной валюте.

Государственные внутренние заимствования Российской Федерации – займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства страны как заемщика или гаранта погашения займов (кредитов) другими заемщиками, выраженные в валюте России.

Обслуживание и погашение государственного долга Российской Федерации финансируется исключительно из федерального бюджета. Управление государственным долгом осуществляется Правительством.

Предельные объемы государственного внутреннего долга и государственного внешнего долга, пределы внешних заимствований России на очередной финансовый год утверждаются Федеральным законом Российской Федерации «О федеральном бюджете» на очередной финансовый год с разбивкой долга по формам обеспечения обязательств. Предельный объем государственных внешних заимствований страны не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга России.

Осуществление государственных заимствований, а также предоставление государственных гарантий иным заемщикам допускаются только в случае утверждения федеральным законом о бюджете соответствующего уровня на текущий финансовый год следующих параметров:

• привлечение средств из источников финансирования дефицита бюджета;

• предельный размер государственного долга;

• расходы на обслуживание соответствующего государственного долга в текущем финансовом году.

Поступления в бюджет средств от заимствований и других долговых обязательств отражаются в бюджете как источники финансирования дефицита бюджета.

Все расходы на обслуживание долговых обязательств, включая дисконт – разница между ценой размещения и ценой погашения (выкупа) – по государственным ценным бумагам, отражаются в бюджете как расходы на обслуживание государственного долга.

Доходы, полученные от размещения государственных ценных бумаг в сумме, превышающей номинальную стоимость, доходы, полученные в качестве накопленного купонного дохода, а также доходы, полученные в случае выкупа ценных бумаг по цене ниже цены размещения, относятся на уменьшение фактических расходов на обслуживание государственного долга в текущем году.

Погашение основной суммы долга России, возникшего из государственных заимствований, учитывается в источниках финансирования дефицита соответствующего бюджета путем уменьшения объема источников финансирования дефицита соответствующего бюджета.

Федеральный закон Российской Федерации «О федеральном бюджете» на соответствующий год– документ, в котором указывается полный постатейный перечень источников поступления финансовых средств, перечень выплат по внутренним и внешним долговым обязательствам Правительства, а также устанавливаются программы государственных внутренних и внешних заимствований России.

С введением в действие Бюджетного кодекса Российской Федерации впервые на законодательном уровне было прописано понятие единой системы учета и регистрации государственных долговых обязательств. Однако, по сути единой, целостной системы управления государственным долгом до настоящего времени не создано.

В первую очередь, существенным недостатком управления государственным долгом является отсутствие законодательно закрепленных целей государственных заимствований. Вне правового регулирования остается порядок проведения операции реструктуризации, обмена долговых обязательств на инвестиции, а также конверсии и консолидации займов. Практически отсутствует согласованность в политике управления активными и пассивными долгами.

В действующем законодательстве также отсутствует система ответственности за эффективность принимаемых решений при осуществлении государственной политики заимствований и управления государственным долгом и, соответственно, пределы полномочий и ответственность Правительства Российской Федерации, органов федеральной исполнительной власти, Банка России и иных банков – агентов эмитента государственных долговых обязательств.

Государственные займы до недавнего времени осуществлялись не только с целью финансирования дефицита федерального бюджета, но также и с целью «подгонки» государственной финансовой отчетности под требования МВФ (осуществлялось на протяжении пяти лет с 1994 по 1998 год). Начиная с 1999 года государственные заимствования нередко используются с целью стерилизации избыточной денежной массы, когда это прямая обязанность Банка России. Вне рамок действующего законодательства остаются вопросы координации действий Правительства и Банка России в проведении текущей долговой, денежно-кредитной и валютной политики.