В современном мире возможности финансирования играют ключевую роль в развитии личных и предпринимательских начинаний. Важность оперативного доступа к дополнительным средствам не может быть переоценена, особенно когда речь заходит о реализации крупных проектов или покрытии непредвиденных расходов. Процесс оформления экономической помощи стал значительно проще благодаря цифровизации банковских услуг.

Возможность привлечения дополнительных фондов напрямую на банковские данные открывает широкие перспективы для пользователей. Это не только ускоряет процесс получения необходимых средств, но и предоставляет удобство в управлении личными финансами без лишних забот.

Выбор оптимального варианта финансирования требует тщательного анализа предложений на рынке. Важно учитывать условия предоставления средств, процентные ставки и требования к заемщикам, чтобы избежать лишних расходов и сложностей в будущем.

Основные требования к получателям кредита

В данном разделе рассмотрим ключевые условия, которым необходимо соответствовать для одобрения финансовой поддержки. Банки и кредитные организации устанавливают ряд критериев, направленных на минимизацию рисков при выдаче средств. Понимание этих требований поможет потенциальным заёмщикам оценить свои шансы на успешное получение необходимых сумм.

Выбор банка для оформления займа

Критерии выбора включают в себя процентную ставку, сроки кредитования, возможные комиссии и штрафы за досрочное погашение. Не менее значимыми являются требования к заемщикам, предлагаемые банком гарантии и страхование кредита.

Рекомендуется провести тщательное сравнение предложений от различных банков. Использование онлайн-калькуляторов и консультации со специалистами помогут выявить наиболее выгодные условия. Отзывы текущих клиентов и рейтинги надежности финансовых учреждений также могут служить хорошим ориентиром при принятии решения.

Важно помнить, что выбор банка — это не только анализ численных показателей, но и оценка потенциального уровня сервиса. Качественное обслуживание может значительно облегчить процесс взаимодействия с финансовой организацией на всех этапах кредитования.

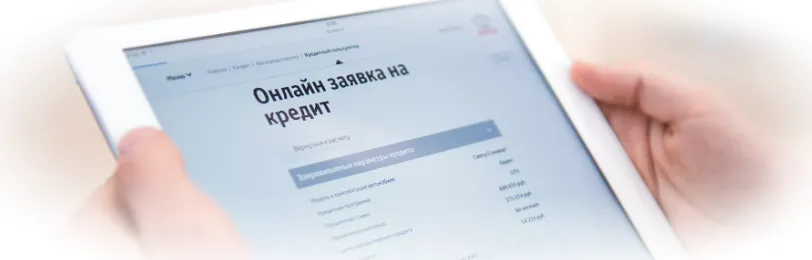

Преимущества онлайн-заявки на кредит

В современном мире возможность оформления финансовой поддержки через интернет значительно упрощает процесс и делает его более доступным. Онлайн-подача документов на получение кредитных средств открывает перед заемщиками ряд преимуществ, которые стоит рассмотреть подробнее.

-

Экономия времени: Нет необходимости посещать банковское отделение, стоять в очередях или адаптироваться под график работы учреждения. Все этапы, начиная от заполнения анкеты до получения решения, проходят в режиме онлайн.

-

Доступность 24/7: Подать заявку можно в любое удобное время, не зависимо от рабочих часов банка. Это особенно актуально для тех, кто из-за загруженности на работе или других обстоятельств не может посетить банк в обычное время.

-

Быстрота принятия решений: Благодаря автоматизации процессов большинство онлайн-заявок обрабатывается гораздо быстрее, чем при личном обращении. Иногда ответ можно получить уже через несколько минут после отправки данных.

-

Минимальный пакет документов: Для оформления кредита онлайн часто требуется предоставить лишь паспорт и СНИЛС, что значительно упрощает процедуру.

-

Возможность сравнивать предложения: На специализированных порталах можно легко сравнить условия различных кредитных продуктов и выбрать наиболее выгодные для себя без необходимости посещения многочисленных сайтов банков.

-

Прозрачность условий: Вся информация о процентных ставках, комиссиях и других условиях кредитования доступна до момента подачи заявки. Это позволяет избежать неприятных сюрпризов в будущем.

-

Конфиденциальность: Оформление заявки через интернет гарантирует сохранение личной информации в безопасности и защищает от возможного распространения персональных данных.

Таким образом, использование онлайн-формата для оформления финансирования является выгодным и удобным способом получения необходимых средств без лишних хлопот. А если вы заинтересованы в конкретном предложении, например получить займ на расчетный счет, то такой способ позволит оперативно решить финансовый вопрос с минимальными временными затратами.

Документы, необходимые для оформления займа

В процессе подачи заявления на финансовую помощь, будь то краткосрочная или долгосрочная, потребуется предоставление определенного пакета бумаг. Эти документы помогают кредитору оценить вашу платежеспособность и принять решение о выдаче средств. Ниже приведен перечень наиболее часто запрашиваемых бумаг.

-

Паспорт гражданина — основной документ, удостоверяющий личность.

-

Справка о доходах — обычно требуется форма 2-НДФЛ или иной документ, подтверждающий ваши ежемесячные доходы за определенный период.

-

Трудовая книжка (или ее копия), подтверждающая ваш трудовой стаж и место работы. В некоторых случаях может быть заменена контрактом или справкой с места работы.

-

Документы на залоговое имущество, если финансирование предполагается под залог.

-

СНИЛС — для проверки кредитной истории и регистрации в пенсионном фонде.

-

Копия свидетельства ИНН, если это требуется по условиям программы финансирования.

-

-

Выписка из ЕГРЮЛ или ЕГРИП, для индивидуальных предпринимателей и юридических лиц, подтверждающая законность ведения бизнес-деятельности.

-

Бизнес-план, если финансирование направлено на развитие предприятия или реализацию проекта.

Обратите внимание, что перечень необходимых документов может варьироваться в зависимости от типа финансирования, вашего статуса (физическое лицо, ИП, юридическое лицо) и политик конкретного кредитующего учреждения. Рекомендуется уточнять этот список непосредственно перед подачей заявления.

Как повысить шансы на одобрение заявки

В процессе оформления финансовой поддержки важно максимально увеличить вероятность положительного решения от кредитора. Существует несколько проверенных методов, которые помогут представить вашу кандидатуру в наиболее выгодном свете.

-

Улучшение кредитной истории: Своевременная оплата текущих кредитов и минимизация задолженностей положительно сказывается на вашей репутации перед будущими кредиторами.

-

Подтверждение дохода: Наличие стабильного и достаточного дохода, подтвержденного официальными документами, увеличивает доверие со стороны финансовых учреждений.

-

Сокращение числа одновременных заявок: Множество одновременных запросов на финансирование может вызвать сомнения в платежеспособности. Лучше сосредоточиться на одном предложении.

-

Предоставление залога или поручительства: Наличие обеспечения или поручителя значительно повышает шансы на успех, так как снижает риск для кредитора.

-

Четкое обоснование цели: Конкретное и логичное объяснение целей использования запрашиваемых средств может повысить уровень доверия со стороны кредитующей организации.

-

Выбор подходящего продукта: Важно тщательно изучить доступные предложения и выбрать тот финансовый продукт, который максимально соответствует вашим потребностям и возможностям.

Применив эти стратегии, вы значительно улучшите свои шансы на получение положительного ответа от выбранной финансовой организации. Главное – подходить к процессу ответственно и осознанно.

Анализ процентных ставок по займам

В данном разделе осуществляется тщательный обзор и сравнение процентных ставок, предлагаемых различными кредитными организациями. Основное внимание уделяется аспектам, влияющим на конечную стоимость кредитных средств для заёмщика, что позволяет выявить наиболее выгодные предложения на рынке.

Выбор оптимального предложения зависит не только от размера процентной ставки, но и от других условий кредитования, таких как срок кредита и требования к заёмщику. Важно также учитывать возможные комиссии и штрафы за досрочное погашение долга, которые могут значительно повлиять на общую переплату по кредиту.

Сроки и порядок погашения кредита

В данном разделе мы рассмотрим ключевые аспекты, связанные с процессом возврата денежных средств, предоставленных в долговое обязательство. Особое внимание будет уделено временным рамкам и последовательности действий, необходимых для корректного и своевременного исполнения финансовых обязательств перед кредитором.

Определение срока погашения. Срок, на протяжении которого должник обязан полностью покрыть свои обязательства перед кредитором, может значительно варьироваться. Этот период зависит от условий конкретного договора и может составлять от нескольких месяцев до нескольких лет. Важно четко следовать установленным временным рамкам, чтобы избежать возможных штрафных санкций.

Порядок погашения. Как правило, процесс возврата долга предусматривает ежемесячные выплаты, размер которых определяется при заключении договора. В некоторых случаях возможно использование графика с дифференцированными или аннуитетными платежами. Дифференцированный график предполагает постепенное уменьшение ежемесячной выплаты за счет уменьшения основного долга, тогда как при аннуитетной системе размер платежа остается неизменным на протяжении всего периода кредитования.

Важно помнить о том, что своевременное исполнение финансовых обязательств способствует поддержанию положительной кредитной истории и формированию благоприятного имиджа заемщика в глазах финансовых институтов.